Remittix が Solana と Stellar を統合したクロスボーダー決済用の 6 層 PayFi スタックを発表した際、Western Union はプレスリリースを出しませんでした。その代わりに、独自の Solana ベースのステーブルコインを立ち上げました。5 ~ 10 %の手数料を徴収し、着金まで 3 ~ 5 日を要する既存の業者が支配する 6,300 億ドルのグローバル送金市場は、1 セントの数分の 1 という低コストで数秒以内に決済を完了する Payment Finance(PayFi)プロトコルによる破壊的変革に直面しています。PayFi は単に安くて速いだけではありません。プログラマブルで、コンプライアンスを遵守し、伝統的な銀行業務から排除されている 14 億人の銀行口座を持たない(アンバンクト)成人が利用可能なのです。

「PayFi」という略称は「Payment(決済)」と「Finance(金融)」を組み合わせたもので、レガシーシステムでは不可能なプログラマブルな機能を備えた、ブロックチェーンベースの決済インフラを指します。価値移転が静的なステーブルコインや投機的な DeFi(分散型金融)とは異なり、PayFi は送金、給与支払い、請求、加盟店決済といった現実世界の決済をターゲットにしています。この分野の台頭は、母国へ送金する移民から毎年数十億ドルを搾取している Western Union、MoneyGram、および伝統的な銀行にとって脅威となっています。

6,300 億ドルの送金市場:破壊的変革の好機

世界の送金額は年間 6,300 億ドルに達し、世界銀行は 2030 年までに 9,000 億ドルに成長すると予測しています。この市場は巨大で収益性が高い一方、極めて非効率的です。平均手数料は世界全体で約 6.25 %に達し、サハラ以南のアフリカなどの一部の地域では 8 ~ 10 %にもなります。ドバイで働くフィリピン人労働者が毎月 500 ドルを母国に送る場合、30 ~ 50 ドルが手数料として消えてしまいます。1 年間では 360 ~ 600 ドルになり、送金に頼って生存している家族にとっては極めて大きな金額です。

決済にかかる時間も問題を悪化させています。伝統的な電信送金には 3 ~ 5 営業日かかり、週末や祝日が重なるとさらに遅れます。受取人はすぐに資金にアクセスできず、流動性不足を招きます。緊急事態において、送金の到着を数日間待つことは致命的な事態を意味しかねません。

ユーザーエクスペリエンスも時代遅れです。送金者は実店舗を訪れ、書類に記入し、身分証明書を提示し、現金で支払います。受取人もまた、回収拠点まで出向かなければならないことが多いのです。デジタルな代替手��段も存在しますが、依然としてコルレス銀行ネットワークを経由するため、各工程で手数料が発生します。

PayFi プロトコルは、これらすべての弱点を突いています:

- 手数料: ブロックチェーン取引は 5 ~ 10 %ではなく、0.01 ~ 0.50 ドル程度

- スピード: 数日ではなく数秒で決済

- アクセシビリティ: インターネット接続されたスマートフォンがあれば、銀行口座は不要

- 透明性: 事前に固定手数料を確認でき、隠れた費用がない

- プログラマビリティ: 定期支払い、条件付き送金、スマートエスクローが可能

既存の業者にとって、この経済性は残酷です。ブロックチェーンの代替手段が 90 %のコスト削減と即時決済を提供するとき、その価値提案は単なる改善ではなく、既存業者の存在を脅かすものとなります。

Remittix と Huma の PayFi スタック:技術革新

Remittix の 6 層 PayFi スタックは、この破壊的変革を可能にする技術的な洗練さを象徴しています:

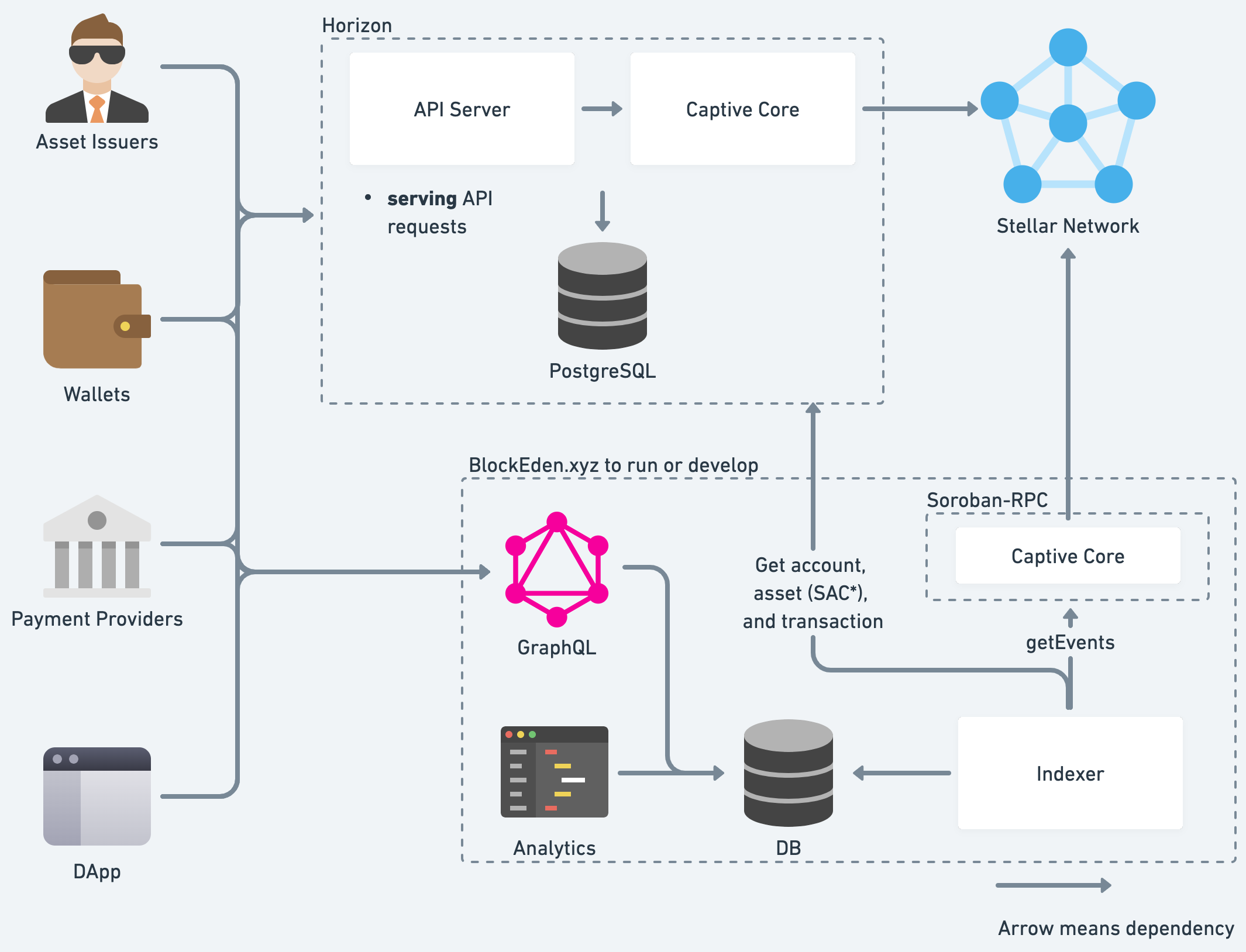

レイヤー 1 - ブロックチェーン決済: Solana(速度)と Stellar(送金への最適化)との統合により、冗長で高性能な決済レールを提供します。取引は 2 ~ 5 秒で確定し、コストは 1 セント未満です。

レイ��ヤー 2 - ステーブルコインインフラ: USDC、USDT、およびネイティブステーブルコインにより、ボラティリティのないドル建ての価値移転を可能にします。受取人は予測可能な金額を受け取ることができ、暗号資産の価格リスクが排除されます。

レイヤー 3 - フィアットオン / オフランプ: 地元の決済プロバイダーとの統合により、180 か国以上で現金の入出金を可能にします。ユーザーは法定通貨を送り、ブロックチェーンが中間インフラを処理し、受取人は現地の通貨を受け取ります。

レイヤー 4 - コンプライアンスレイヤー: KYC / AML チェック、取引監視、制裁スクリーニング、およびレポート作成により、各管轄区域での規制遵守を保証します。このレイヤーは極めて重要です。これなしでは、金融機関がプラットフォームを利用することはありません。

レイヤー 5 - AI 駆動型リスク管理: 機械学習モデルが不正を検知し、カウンターパーティリスクを評価し、ルーティングを最適化します。このインテリジェンスにより、チャージバックが削減され、信頼性が向上します。

レイヤー 6 - API 統合: RESTful API により、企業、フィンテック、ネオバンクが PayFi インフラを一から構築することなく組み込むことができます。この B2B2C モデルは、消費者への直接アプローチよりも迅速に導入を拡大させます。

このスタックの個々のコンポーネント(ステーブルコイン、ブロックチェーン決済、コンプライアンスツール)は、それ自体が新しいものではありません。革新的なのはその「統合」にあります。国境、通貨、規制体制を超えて、消費��者規模で機能する一貫したシステムへと各パーツを組み合わせた点にあります。

Huma Finance は、機関投資家レベルのクレジットおよび決済インフラでこれを補完しています。彼らのプロトコルにより、企業はブロックチェーンレールを使用して運転資金にアクセスし、買掛金を管理し、キャッシュフローを最適化できます。これらのシステムが組み合わさることで、消費者の送金から企業の決済まで、エンドツーエンドの PayFi インフラが構築されます。

Western Union の対応:勝てないのであれば、仲間に加わる

Western Union が Solana 上で USDPT ステーブルコインを発表したことは、PayFi の理論を裏付けるものです。世界中に 50 万の代理店拠点を持つ 175 年の歴史を持つ企業がブロックチェーンに転換するのは、それが流行だからではありません。ブロックチェーンの方が安く、速く、優れているからです。

Western Union は、200 か国以上の 1 億 5,000 万人の顧客に対して、年間 1,500 億ドルの処理を行っています。同社は Solana を選択する前に複数の選択肢を比較し、1 秒間に数千のトランザクションを 1 セントの数分の 1 のコストで処理できる能力を評価しました。伝統的な電信インフラでは 1 取引あたり数ドルのコストがかかりますが、Solana では 0.001 ドルです。

��経済的な現実は明白です。ブロックチェーンという代替手段が存在する以上、Western Union の主要なビジネスモデルである手数料収入は持続不可能です。同社は典型的な「イノベーターのジレンマ」に直面しています。ブロックチェーンを採用して自社の手数料収入を共食い(カニバリゼーション)するか、それともスタートアップがそれを行うのを傍観するかです。彼らは共食いを選びました。

USDPT は、PayFi プロトコルがターゲットとしているものと同じ送金ルートを狙っています。即時決済と低手数料を備えたステーブルコインを発行することで、Western Union は新興勢力の経済性に対抗しつつ、既存の流通ネットワークを活用して顧客を維持することを目指しています。50 万の代理店拠点は、ブロックチェーン決済の現金入出金ポイントへと変わります。これは、レガシーな物理的拠点と近代的なブロックチェーンレールを融合させたハイブリッドモデルです。

しかし、Western Union には構造的なコストが残ります。代理店ネットワークの維持、コンプライアンスインフラ、レガシーな IT システムがオーバーヘッド(間接費)を生み出します。ブロックチェーンによる効率化を図っても、Western Union が PayFi プロトコルのユニットエコノミクス(単位あたりの採算性)を達成することは困難です。既存企業の対応はこの変革の正しさを証明していますが、脅威が消え去るわけではありません。

アンバンクドの機会:14 億人の潜在的ユーザー

世界銀行は、世界中で 14 億人の成人が銀行口座を持っていないと推定しています。この人口層は一様に貧困層というわけではありません。多くがスマートフォンとインターネットを利用していますが、本人確認書類の要件、最低預金残高、または地理的な隔離により、正式な銀行サービスへのアクセスが欠如しています。

PayFi プロトコルは、この市場に自然に適合します。インターネットに接続されたスマートフォンがあれば十分です。与信審査も最低預金残高も不要で、物理的な店舗も必要ありません。ブロックチェーンは、銀行が提供できなかったもの、つまり大規模な金融包摂(フィナンシャル・インクルージョン)を提供します。

ユースケースは送金にとどまりません:

ギグエコノミーの支払い: Uber のドライバー、フリーランサー、リモートワーカーは、ステーブルコインで即座に支払いを受け取ることができ、不当な手数料を伴う小切手現金化サービスや、銀行振込のための数日間の待機を回避できます。

加盟店決済: 小規模企業は仮想通貨決済を受け入れ、ステーブルコインで決済を受けることで、高額な加盟店手数料を回避できます。

マイクロファイナンス: 融資プロトコルは、従来のクレジットスコアを持たない起業家に対し、オンチェーンの取引履歴を信用力として活用し、少額ローンを提供します。

緊急送金: 家族は危機の際に即座にお金を送ることができ、��緊急事態を悪化させる待機期間を排除できます。

獲得可能な市場は、既存の 6,300 億ドルの送金市場だけではありません。従来の銀行から排除されていた人々への金融サービスの拡大そのものです。アンバンクド層が基本的な金融サービスにアクセスできるようになることで、数千億ドルの決済ボリュームが追加される可能性があります。

AI 駆動のコンプライアンス:規制のボトルネックを解消する

規制遵守(コンプライアンス)の欠如は、初期の多くの仮想通貨決済の試みを挫折させました。政府はマネーロンダリングやテロ資金供与を防止するために、当然ながら KYC / AML 規制を要求します。初期のブロックチェーン決済システムにはこれらの管理機能が不足していたため、グレーマーケットに限定されていました。

現代の PayFi プロトコルは、最初からコンプライアンスを組み込んでいます。AI 駆動のコンプライアンスツールは以下を提供します:

リアルタイム KYC: 政府のデータベース、生体認証、ソーシャルシグナルを使用した本人確認。数日ではなく数分で完了します。

取引モニタリング: 機械学習が、資金の細分化(ストラクチャリング)、循環送金、制裁対象者などの不審なパターンを自動的に検知します。

制裁スクリーニング: すべての取引は、OFAC、EU、および国際的な制裁リストとリアルタイムで照合されます。

規制報告: 現地当局が必要とする報告書を自動生成し、コンプライアンスコストを削減します。

リスクスコアリング: AI が相手方のリスクを評価し、不正が発生する前に予測します。

このコンプライアンスインフラにより、PayFi は規制対象の金融機関にとっても受け入れ可能なものとなります。銀行やフィンテック企業は、規制要件が満たされているという確信を持って PayFi レールを統合できます。このレイヤーがなければ、機関投資家による採用は停滞します。

AI コンポーネントは単なる自動化ではなく、「インテリジェンス」です。従来のコンプライアンスはルールエンジン(「もし X ならばフラグを立てる」)に依存しています。AI は数百万の取引からパターンを学習し、ルールエンジンが見逃す不正スキームを検出します。これにより精度が向上し、ユーザーを苛立たせる誤検知(フォールスポジティブ)を減らすことができます。

競合状況:PayFi プロトコル vs 従来のフィンテック

PayFi プロトコルは、Western Union だけでなく、Wise、Revolut、Remitly などのフィンテック企業とも競��合します。これらのデジタルファーストの企業は、既存のプロバイダーよりも優れた体験を提供しますが、依然として海外送金のためにコルレス銀行に依存しています。

違いは明確です。フィンテックは「わずかに優れている」のに対し、PayFi は「構造的に優れている」のです。Wise は送金に 0.5 〜 1.5% の手数料を課し、バックグラウンドでは依然として SWIFT レールを使用しています。PayFi はブロックチェーンが仲介者を排除するため、0.01 〜 0.1% の手数料で済みます。Wise は数時間から数日かかりますが、PayFi はオンチェーンで決済されるため数秒で完了します。

しかし、フィンテックには利点があります:

普及率(ディストリビューション): Wise は 1,600 万人のユーザーを抱えています。PayFi プロトコルはゼロからのスタートです。

規制の承認: フィンテック企業は数十の法域で資金移動業の免許を保持しています。PayFi プロトコルは現在、規制の承認を模索している段階です。

ユーザーの信頼: 消費者は、匿名のプロトコルよりも確立されたブランドを信頼します。

法定通貨の統合: フィンテック企業は、法定通貨のオンランプ / オフランプのために銀行と深い関係を築いています。PayFi プロトコルはこのインフラを構築している最中です。

予想される結末は「収束」です。フィンテック企業は、現在の SWIFT と同じように、PayFi プロトコルをバックエンドインフラとして統合するでしょう。ユーザーは引き続き Wise や Revolut のインターフェースを使用しますが、取引はバックグラウンドで Solana や Stellar 上で決済されます。��このハイブリッドモデルは、フィンテックの普及力を活用しつつ、PayFi のコスト優位性を取り込むものです。

情報源