Autor: Phoenix Capital Management

Tradutor: Equipe BlockEden.xyz e Payton Chat

📌 Uma análise aprofundada das disputas regulatórias e questões legais que a indústria de cripto enfrenta no passado, presente e previsivelmente no futuro.

TL;DR

- No caso Ripple, uma vitória parcial foi alcançada nas vendas programáticas, evitando o reconhecimento como vendas de valores mobiliários. Analisamos cuidadosamente a lógica da decisão do tribunal e acreditamos que pode haver erros bastante óbvios no reconhecimento dos fatos, com alta possibilidade de ser revertida posteriormente.

- Examinamos as origens históricas e as conotações básicas da lei de valores mobiliários e acreditamos que os tokens narrados como "a equipe do projeto está fazendo seu trabalho" estão próximos da definição da lei de valores mobiliários. Assim, uma proporção razoavelmente alta de tokens pode ser reconhecida como valores mobiliários no futuro. No entanto, as atuais exigências regulatórias da SEC excedem ainda mais o escopo razoável da lei de valores mobiliários.

- Staking/yield farming tem maior probabilidade de ser considerado valores mobiliários do que as vendas de tokens.

- Em comparação com a regulamentação de CeFi, a regulamentação de DeFi está em um estágio inicial. Além da lei de valores mobiliários, questões regulatórias mais incontroversas como KYC/AML ainda precisam ser resolvidas.

- Mesmo que um grande número de altcoins seja identificado como valores mobiliários, isso não significaria o fim da indústria. Tokens de alta capitalização de mercado são totalmente capazes de buscar conformidade na forma de valores mobiliários; tokens de menor capitalização de mercado podem existir em mercados não conformes por um longo tempo, mas ainda podem obter liquidez indiretamente de mercados conformes. Desde que haja um quadro regulatório claro, independentemente de sua natureza, a indústria pode encontrar novos caminhos e modelos para o desenvolvimento a longo prazo.

Índice

A Tão Esperada Vitória (Temporária) - Uma Interpretação do Caso Ripple

Em 13 de julho de 2023, a Ripple Labs recebeu uma decisão parcialmente favorável do Tribunal Distrital de Nova York, causando uma alta significativa no mercado de cripto. Além do próprio XRP, uma série de tokens anteriormente identificados como valores mobiliários pela SEC também experimentaram um aumento substancial.

Como discutiremos mais tarde, ainda estamos longe da era em que a indústria de cripto realmente abraça uma regulamentação clara. No entanto, sem dúvida, esta vitória parcial da Ripple Labs continua sendo um dos eventos mais importantes na indústria de cripto em 2023.

Abaixo estão algumas das principais disputas entre os reguladores dos EUA e a indústria de cripto antes do caso SEC vs. Ripple Labs.

| Caso | Data do Acordo | Como foi resolvido |

|---|

| SEC vs Block.one (EOS) | 2019/09 | Block.one faz acordo com a SEC e paga multa de $24 milhões |

| SEC vs Telegram | 2020/06 | Tribunal decide que as ações do Telegram foram venda de valores mobiliários não registrados, Telegram devolve $1,2 bilhão aos investidores e paga multa de $18,5 milhões |

| CFTC vs BitMEX | 2021/08 | Tribunal determina que a BitMEX se envolveu em negociação ilegal de derivativos (projetos específicos são muito numerosos para elaborar), BitMEX paga multa de $100 milhões e cessa atividades ilegais |

| SEC vs BlockFi | 2022/02 | BlockFi faz acordo com a SEC, busca conformidade de negócios e paga multa de $100 milhões |

| SEC vs Nexo | 2023/01 | Nexo faz acordo com a SEC, encerra o negócio de empréstimos e paga multa de $45 milhões |

| SEC vs Kraken | 2023/02 | Kraken faz acordo com a SEC, encerra o negócio de staking e paga multa de $30 milhões |

| CFTC vs Ooki DAO | 2023/06 | Tribunal determina que a Ooki DAO é uma plataforma ilegal de negociação de futuros, ordena o encerramento de todos os negócios e paga uma multa de $644 mil |

Não é difícil ver que quase todas as principais disputas até agora terminaram em fracasso ou acordo por parte das empresas de cripto.

Ainda assim, queremos dizer que esta representa a primeira vitória significativa para a indústria de cripto em suas batalhas contra os reguladores dos EUA, mesmo que seja apenas uma vitória parcial.

Houve muitas interpretações detalhadas da decisão do tribunal, então não vamos nos aprofundar aqui. Aqueles que estiverem interessados podem ler a longa thread no Twitter de Justin Slaughter, Diretor de Políticas da Paradigm:

Justin Slaughter no Twitter:

Você também pode ler o texto original da decisão do tribunal em seu tempo livre:

Autor vs. Ripple Labs, Inc.

Antes de interpretar ainda mais esta decisão, vamos apresentar brevemente o padrão central para a definição de valores mobiliários no sistema legal dos EUA que você ouve com frequência, o Teste Howey.

O Teste Howey, Laranjais e Criptomoedas

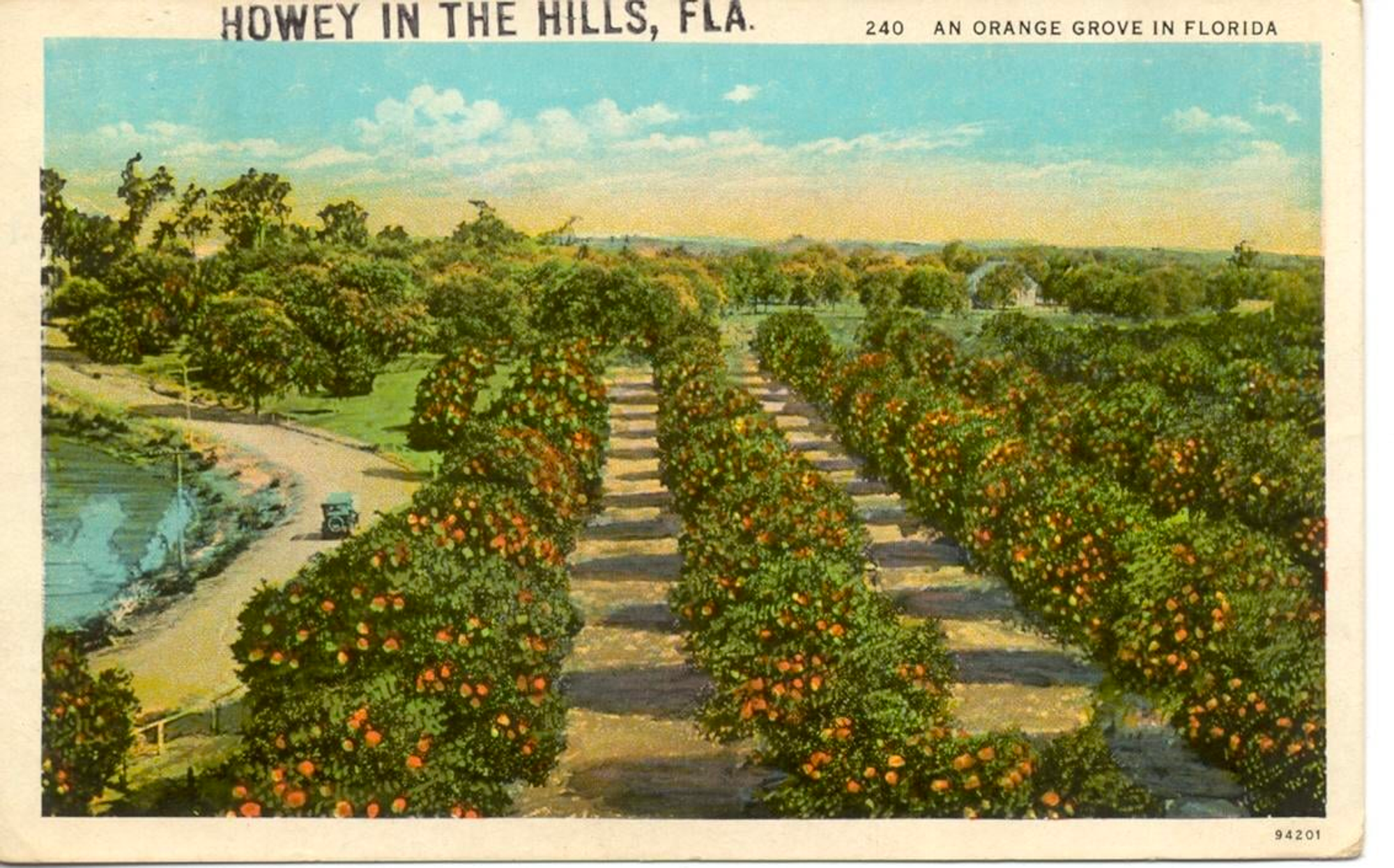

Para entender as disputas em torno de todas as regulamentações de criptomoedas hoje, devemos voltar à ensolarada Flórida em 1946, ao caso fundamental para o julgamento da lei de valores mobiliários de hoje, SEC vs. Howey.

(O esboço da história a seguir foi escrito principalmente com a ajuda do GPT-4)

📌 Após a Segunda Guerra Mundial, em 1946, a empresa W.J. Howey possuía um fértil laranjal na pitoresca Flórida.

Para levantar mais investimentos, a empresa Howey lançou um plano inovador que permitia aos investidores comprar terras no laranjal e arrendá-las à empresa Howey para gerenciamento, do qual os investidores poderiam obter uma parte dos lucros. Naquela época, essa proposta era, sem dúvida, muito atraente para os investidores. Afinal, possuir sua própria terra era algo muito tentador.

No entanto, a SEC não concordou. A SEC acreditava que o plano oferecido pela Howey Company era essencialmente um valor mobiliário, mas a Howey Company não havia se registrado na SEC, o que violava claramente a Lei de Valores Mobiliários de 1933. Portanto, a SEC decidiu processar a Howey Company.

Este processo acabou na Suprema Corte. Em 1946, a Suprema Corte proferiu um julgamento histórico no processo de SEC vs. Howey. O tribunal apoiou a posição da SEC, decidindo que o plano de investimento da Howey Company atendia à definição de valores mobiliários e, portanto, precisava ser registrado na SEC.

O julgamento da Suprema Corte dos EUA sobre o plano de investimento da Howey Company foi baseado nos quatro elementos básicos do chamado "Teste Howey". Esses quatro elementos são: investimento de dinheiro, expectativa de lucros, empreendimento comum e os lucros vêm dos esforços do promotor ou de um terceiro. O plano de investimento da Howey Company atendia a esses quatro elementos, então a Suprema Corte determinou que era um valor mobiliário.

-

Primeiro, os investidores investiram dinheiro para comprar terras no laranjal, o que atendeu ao primeiro elemento do "Teste Howey" — investimento de dinheiro.

-

Em segundo lugar, o propósito dos investidores ao comprar terras e arrendá-las à Howey Company era obviamente esperar lucros, o que atendeu ao segundo elemento do "Teste Howey" — expectativa de lucros.

-

Terceiro, a relação entre os investidores e a Howey Company constituía um empreendimento comum. Os investidores investiram, e a Howey Company operou o laranjal, ambos trabalhando para obter lucros. Isso atendeu ao terceiro elemento do "Teste Howey" — empreendimento comum.

-

Por último, os lucros neste plano de investimento vieram principalmente dos esforços da Howey Company. Os investidores só precisavam investir dinheiro e podiam colher os benefícios, o que atendeu ao quarto elemento do "Teste Howey" — os lucros vêm dos esforços do promotor ou de um terceiro.

Portanto, de acordo com esses quatro elementos, a Suprema Corte julgou que o plano de investimento da Howey Company constituía um valor mobiliário e precisava ser registrado na SEC.

Este julgamento teve implicações profundas e formou o amplamente citado "Teste Howey", definindo os quatro elementos básicos dos chamados "contratos de investimento": investimento de dinheiro, expectativa de lucros, empreendimento comum e lucros provenientes dos esforços do promotor ou de um terceiro. Esses quatro elementos ainda são usados pela SEC para determinar se um produto financeiro constitui um valor mobiliário.

Para os fins da Lei de Valores Mobiliários, um contrato de investimento (não definido pela Lei) significa um contrato, transação ou esquema pelo qual uma pessoa investe seu dinheiro em um empreendimento comum e é levada a esperar lucros unicamente dos esforços do promotor ou de um terceiro, sendo irrelevante se as participações no empreendimento são evidenciadas por certificados formais ou por interesses nominais nos ativos físicos empregados no empreendimento.

O texto acima é uma interpretação precisa de valores mobiliários da opinião da Suprema Corte de 1946, que pode ser dividida nos seguintes critérios comumente usados:

- Um investimento de dinheiro

- em um empreendimento comum

- com expectativa de lucros

- unicamente dos esforços do promotor ou de um terceiro

O encanto da lei é verdadeiramente notável. Muitas vezes, emprega princípios abstratos, mas diretos, para guiar as especificidades em constante mudança nos cenários da vida real, seja um laranjal ou uma criptomoeda.

Por Que a Lei de Valores Mobiliários Existe

Na verdade, como os valores mobiliários são definidos não é importante. Rotular algo como valor mobiliário ou não, não faz nenhuma diferença substantiva. A chave é entender quais responsabilidades legais decorrem da natureza econômica dos valores mobiliários, em outras palavras, por que algo que possui os quatro atributos do Teste Howey precisa de um quadro legal separado para supervisão.

A Lei de Valores Mobiliários de 1933, que antecede o Teste Howey em mais de uma década, responde explicitamente à questão de por que as leis de valores mobiliários são necessárias.

Muitas vezes referida como a lei da "verdade nos valores mobiliários", a Lei de Valores Mobiliários de 1933 tem dois objetivos básicos:

1) exigir que os investidores recebam informações financeiras e outras informações significativas sobre os valores mobiliários oferecidos para venda pública; e

2) proibir engano, deturpações e outras fraudes na venda de valores mobiliários.

"O ponto de partida fundamental da lei de valores mobiliários é simples - trata-se de garantir que os investidores tenham informações suficientes sobre os valores mobiliários em que estão investindo e sejam protegidos contra o engano. Por outro lado, as responsabilidades impostas aos emissores de valores mobiliários são diretas, cuja essência é a divulgação - eles devem fornecer divulgação completa, oportuna e precisa de informações importantes relacionadas aos valores mobiliários.

A razão para tal objetivo da lei de valores mobiliários é porque os valores mobiliários, por sua natureza, dependem dos esforços de terceiros (participantes ativos) para obter retornos, o que confere a esses terceiros uma vantagem assimétrica sobre os investidores em termos de acesso à informação e influência sobre os preços dos valores mobiliários. Portanto, há uma exigência para que eles cumpram o dever de divulgação, para garantir que essa assimetria não prejudique os investidores.

Não há exigência regulatória semelhante nos mercados de commodities porque não existem tais terceiros ou, no contexto de cripto, 'equipes de projeto'. Ouro, petróleo e açúcar, por exemplo, não têm 'equipes de projeto'. O mercado de cripto geralmente tem uma preferência pela Commodity Futures Trading Commission (CFTC) em detrimento da Securities and Exchange Commission (SEC), mas isso não se deve a preferências pessoais dos reguladores que levam a atitudes diferentes em relação à cripto. A distinção entre regular commodities e regular valores mobiliários baseia-se nas diferenças intrínsecas entre os dois tipos de produtos financeiros. Como não há 'equipes de projeto' com uma vantagem assimétrica, o quadro regulatório para a lei de commodities naturalmente tende a ser mais relaxado.

💡 A existência de um terceiro ou 'Equipe de Projeto' com uma vantagem de informação e influência é a razão fundamental para a existência da lei de valores mobiliários; coibir a violação dos interesses dos investidores pelo terceiro/'Equipe de Projeto' é o propósito fundamental da lei de valores mobiliários; e exigir que a 'Equipe de Projeto' forneça divulgação de informações completa, oportuna e precisa é o principal meio de implementação da lei de valores mobiliários."

A equipe do projeto está fazendo seu trabalho = Valores Mobiliários?

Durante meu estudo da história da lei de valores mobiliários dos EUA, uma frase frequentemente ouvida na indústria de cripto me levou a um padrão simples e eficaz para determinar se um token é um valor mobiliário - isto é, se o investidor se importa se a Equipe do Projeto está ativa ou não.

Se "a equipe do projeto está fazendo seu trabalho" importa para os investidores, isso implica que o retorno deste investimento é influenciado pelas ações da Equipe do Projeto, o que atende claramente aos quatro critérios do Teste Howey. Desta perspectiva, é fácil entender por que o BTC não é um valor mobiliário, pois não há Equipe de Projeto envolvida com o BTC. O mesmo se aplica às moedas meme, elas são meramente dígitos no livro-razão sob o protocolo ERC-20, sem uma Equipe de Projeto ativa por trás delas e, portanto, não são valores mobiliários.

Se uma Equipe de Projeto está ativa e se eles se saem bem ou mal, ou agem de alguma forma - seja em termos de atualizações técnicas, iterações de produtos, marketing, parcerias de ecossistema - tem um impacto no preço do token, então a definição de um valor mobiliário é atendida. Dada a existência de uma Equipe de Projeto, eles possuem informações desconhecidas para outros investidores e têm maior influência no preço do token, daí a necessidade de supervisão regulatória para garantir que não cometam atos que prejudiquem os interesses dos investidores. A lógica de "as ações da Equipe do Projeto importam" → "a Equipe do Projeto pode colher os benefícios" → "a Equipe do Projeto precisa ser regulada pela lei de valores mobiliários" é uma inferência legal simples.

Se você aceita essa lógica, pode julgar por si mesmo quais tokens no espaço cripto são razoavelmente classificados como valores mobiliários.

principal resultado de busca de "项目方在做事" no Twitter

principal resultado de busca de "项目方在做事" no Twitter

💡 Em nossa opinião, se há uma expectativa ou preocupação entre os investidores sobre "a equipe do projeto estar fazendo seu trabalho", este token se alinha muito com a definição de um valor mobiliário. Desta perspectiva, parece bastante lógico que uma alta proporção de tokens seja classificada como valores mobiliários.

A SEC atual quer mais do que apenas as regulamentações básicas. Como visto nas declarações públicas de Gary, ele apenas reconhece que o Bitcoin não é um valor mobiliário. Para a maioria dos outros tokens, ele acredita firmemente que devem ser classificados como valores mobiliários. A posição sobre alguns tokens, como o ETH, é relativamente ambígua. O CEO da Coinbase também mencionou recentemente em uma entrevista que, antes de a SEC processar a Coinbase, ela havia exigido que a Coinbase cessasse a negociação de todos os tokens, exceto o Bitcoin, um pedido que a Coinbase recusou.

Achamos que é irracional classificar moedas meme puras sem uma equipe de projeto operacional ou tokens de pagamento descentralizados como valores mobiliários. As exigências da SEC excederam o escopo razoável das leis de valores mobiliários, o que tornou mais difícil a resolução simples do conflito entre a indústria e a SEC.

Você pode ler mais sobre o tópico neste artigo: SEC pediu à Coinbase para interromper a negociação de tudo, exceto bitcoin, diz CEO."

Resumo de SEC vs Ripple Labs

- Vamos destacar brevemente alguns pontos-chave:

- O XRP em si não é um valor mobiliário, mas precisamos analisar as circunstâncias específicas das vendas de XRP (como o processo, método e canais de venda, etc.) para determinar se constitui uma venda de valores mobiliários. Elaboraremos sobre este ponto mais tarde: Um token é apenas um token. Um token NUNCA é um valor mobiliário.

- O tribunal analisou três formas de vendas de XRP separadamente: vendas institucionais, vendas programáticas e outras. No final, o primeiro tipo, vendas institucionais, foi considerado como valores mobiliários, enquanto os outros dois não.

- As razões para julgar as vendas institucionais como vendas de valores mobiliários são:

| Regras do Teste Howey | Análise |

|---|

1. Um investimento

de dinheiro | ✅ Satisfaz os critérios; investidores institucionais fizeram pagamentos ao XRP, e a Ripple Labs argumentou que não apenas é necessário o 'pagamento de dinheiro', mas também 'uma intenção de investir'. Esta alegação foi rejeitada pelo tribunal. |

2. em um empreendimento

comum | ✅ Satisfaz os critérios; os fundos investidos pelos investidores foram coletivamente recebidos e gerenciados pela Ripple Labs, e o que os investidores receberam foram os mesmos tokens XRP fungíveis. |

3. com expectativa

de lucros | ✅ Satisfaz os critérios;

1) Todos os materiais promocionais da Ripple recebidos pelos investidores mencionam claramente de várias maneiras que o sucesso do protocolo Ripple aumentaria o preço do XRP.

2) A existência da cláusula de lock-up prova diretamente que a intenção dos investidores na compra de XRP só poderia ser de investimento e não de consumo ('um ator econômico racional não concordaria em congelar milhões de dólares'). |

4. unicamente dos

esforços do

promotor

ou de um terceiro | ✅ Satisfaz os critérios; a Ripple Labs vinculou explicitamente o aumento do preço do XRP às vantagens técnicas da Ripple Labs, ao potencial de uso generalizado do produto, às capacidades profissionais da equipe e ao marketing de mercado bem-sucedido em suas promoções. |

-

As razões para julgar as vendas programáticas como não constituindo vendas de valores mobiliários são:

-

Neste caso, os investidores não têm certeza se estão comprando da Ripple Labs ou de outros vendedores de XRP. A maior parte do volume de negociação de XRP não vem de vendas da Ripple Labs, então a maioria dos compradores de XRP não investiu diretamente seus fundos na Ripple Labs.

-

Os compradores de XRP não esperavam lucrar com os esforços da Ripple Labs, porque:

-

A Ripple Labs não fez nenhuma promessa direta a esses investidores, e não há nenhuma evidência de que os materiais promocionais da Ripple Labs foram amplamente divulgados entre esses investidores.

-

Esses investidores são menos sofisticados, e não pode ser provado que eles têm um entendimento completo do impacto das ações da Ripple Labs no preço do XRP.

-

Não é difícil ver que o julgamento do tribunal sobre as vendas programáticas é baseado principalmente no quarto item do Teste Howey, que é que esses investidores não esperavam lucrar com os esforços da Ripple Labs.

-

O julgamento deste tribunal distrital não tem força vinculante final; é quase certo que a SEC irá apelar. No entanto, devido ao longo processo legal, pode levar vários meses ou até anos antes de vermos os resultados de um novo julgamento de apelação. Durante este tempo, o julgamento deste tribunal formará essencialmente uma orientação importante para o desenvolvimento da indústria.

Deixando de lado nossa posição como investidores de criptomoedas, e unicamente do ponto de vista da lógica jurídica, acreditamos que a lógica do tribunal em determinar as vendas programáticas como não sendo valores mobiliários não é muito convincente.

📕 Aqui estão dois artigos de profissionais jurídicos experientes com visões opostas semelhantes. Recomendo a leitura se você tiver tempo, pois nossa análise também se baseia em alguns de seus pontos de vista.

Primeiro, precisamos notar o texto original do Teste Howey: '...esperar lucros unicamente dos esforços do promotor ou de um terceiro...', que aponta claramente que a fonte dos lucros pode ser o promotor ou um terceiro, ou seja, não importa quem é o vendedor. Ou, para dizer, não é necessário que a fonte dos esforços seja o vendedor ou promotor, desde que exista tal terceiro. Portanto, não importa de quem o investidor compra ou se o vendedor é a fonte dos retornos. O que importa é se o investidor percebe que a valorização do ativo vem dos esforços de um terceiro. Portanto, a menção do tribunal à compra/venda cega e ao fato de que os compradores não sabem se compraram XRP da Ripple Labs ou de outra pessoa é irrelevante para o Teste Howey.

A questão real é se os investidores em vendas programáticas percebem que o aumento no preço do token XRP que compraram está relacionado aos esforços da Ripple Labs. O principal argumento do tribunal é que

- A Ripple Labs não promoveu diretamente para o varejo, nem há evidências de que seus materiais (white papers, etc.) tenham sido amplamente divulgados entre o varejo,

- O varejo não tem as habilidades cognitivas dos investidores institucionais para reconhecer que o token XRP está relacionado ao trabalho que a Ripple Labs faz em tecnologia, produto e marketing.

Primeiramente, esta é uma questão de fato, não uma questão lógica, que não podemos demonstrar aqui. O XRP é um projeto antigo, e não temos uma noção clara de como eram os investidores de varejo naquela época.

Mas, a partir de nossa experiência limitada, a grande maioria dos tokens com uma equipe de projeto é capaz de perceber que as atualizações técnicas da equipe, o lançamento antecipado da mainnet, um produto melhor, o aumento do TVL, as parcerias de ecossistema, as promoções de KOLs e outros esforços têm um impacto no preço do token que eles possuem.

No mundo cripto, KOLs, Twitter e grupos de Telegram, grandes e pequenos, servem como a ponte entre a maioria das equipes de projeto e os usuários, o território para o alcance dos investidores de varejo. Em projetos grandes e pequenos, frequentemente ouvimos discussões sobre como a 'comunidade' está se saindo. A maioria das equipes de projeto terá uma equipe de marketing de token/comunidade responsável por contatar exchanges em todo o mundo, contratar KOLs e ajudar a divulgar o progresso do projeto e eventos importantes.

💡Acreditamos que há um viés na apuração dos fatos do tribunal sobre as vendas programáticas nesta decisão; também concordamos com muitos profissionais do direito que há uma alta probabilidade de que esta parte do julgamento seja revertida no futuro.

(Apenas uma semana depois de escrever este artigo, no mesmo dia em que estava prestes a ser publicado, vimos que o novo juiz no caso SEC vs Terraform Labs se recusou a adotar a lógica de julgamento no caso SEC vs Ripple Labs - a lógica sendo que não importa onde o investidor compra o token, isso não afeta a expectativa do investidor de que os esforços da equipe do projeto influenciarão o preço do token.)

"Qualquer expectativa de lucro que eles tivessem não poderia, segundo aquele tribunal, ser atribuída aos esforços dos réus", escreveu ele. "Mas o Howey não faz tal distinção entre compradores. E faz sentido que não o fizesse. O fato de um comprador ter comprado as moedas diretamente dos réus ou, em vez disso, em uma transação de revenda secundária não tem impacto sobre se um indivíduo razoável veria objetivamente as ações e declarações dos réus como evidenciando uma promessa de lucros com base em seus esforços.**"

— Juiz Rejeita Precedente da Decisão Ripple ao Negar Moção da Terraform Labs para Rejeitar Processo da SEC

☕️ A propósito - Airdrops que não exigem pagamento também podem ser considerados vendas de valores mobiliários.

Isso vem de um artigo de John Reed Stark. Na bolha da Internet do final dos anos 90, várias empresas distribuíram ações gratuitas para usuários via internet. Em legislações e julgamentos subsequentes, essas ações foram consideradas vendas de valores mobiliários. A razão é que, embora os usuários não tenham pago dinheiro em troca dessas ações, eles abriram mão de outros valores - incluindo suas informações pessoais (necessárias para preencher ao se registrar para as ações) e o aumento da atenção para as empresas que distribuíam as ações, o que constituiu uma troca substancial de valor.

O Diretor de Execução da SEC, Richard H. Walker, disse na época: "Ações gratuitas são, na verdade, um nome impróprio nesses casos. Embora o dinheiro não tenha trocado de mãos, as empresas que emitiram as ações receberam benefícios valiosos. Nessas circunstâncias, as leis de valores mobiliários dão aos investidores o direito a uma divulgação completa e justa, o que eles não receberam nesses casos.”*

Um token é apenas um token. Um token NUNCA é um valor mobiliário

Como apontado pelo CLO da Coinbase, Paul, esta é a frase mais importante em todo o julgamento que as pessoas não entenderam completamente.

O XRP, como um token digital, não é em si mesmo um “contrato, transação[,] ou esquema” que incorpora os requisitos de Howey de um contrato de investimento. Em vez disso, o Tribunal examina a totalidade das circunstâncias em torno das diferentes transações e esquemas dos Réus envolvendo a venda e distribuição de XRP.*

Ambos os julgamentos expressam consistentemente um ponto de vista importante:

Um token é apenas um token - não é como muitas pessoas acreditam erroneamente que o tribunal às vezes pensa que o XRP é um valor mobiliário e às vezes não - um token em si nunca pode ser um valor mobiliário.

O que pode constituir um valor mobiliário é todo o conjunto de comportamentos de venda e distribuição de tokens ('esquema'), não há questão de se um token é um valor mobiliário ou não, apenas se um comportamento específico de venda de token é um valor mobiliário ou não. Nunca podemos chegar à conclusão de se é um valor mobiliário ou não apenas analisando um determinado token, devemos analisar a situação geral desse comportamento de venda ('totalidade de...', 'totalidade das circunstâncias').

Ambos os juízes, cujas opiniões têm conflitos significativos, insistiram que deve ser baseado nas condições de venda em vez dos atributos do próprio token para determinar se é um valor mobiliário - essa consistência também significa que a possibilidade de essa lógica jurídica ser adotada no futuro é significativamente maior do que o julgamento para vendas programáticas, e também acreditamos que este julgamento de fato tem uma razoabilidade lógica mais forte.

Um token é apenas um token. Um token NUNCA é um valor mobiliário.

Tokens digitais e ações são fundamentalmente diferentes. As ações em si são um contrato assinado por investidores e empresas. Sua negociação no mercado secundário representa a negociação e transferência dessa relação contratual. Como disse o juiz no caso Telegram, os tokens digitais nada mais são do que uma 'sequência criptográfica alfanumérica', e eles não podem constituir um contrato por si mesmos. Eles só podem ter a substância econômica de um contrato em situações de venda específicas.

Se este ponto de vista jurídico for aceito por todos os tribunais subsequentes, então o futuro ônus da prova da SEC no processo de litígio será significativamente aumentado. A SEC não pode obter o poder regulatório sobre toda a emissão, negociação e outros comportamentos de um determinado token provando que ele é um valor mobiliário. Ela precisa provar, um por um, que a situação geral de cada transação de token constitui uma transação de valores mobiliários.

O Tribunal não aborda se as vendas de XRP no mercado secundário constituem ofertas e vendas de contratos de investimento porque essa questão não está devidamente perante o Tribunal. Se uma venda no mercado secundário constitui uma oferta ou venda de um contrato de investimento dependeria da totalidade das circunstâncias e da realidade econômica daquele contrato, transação ou esquema específico. Ver Marine Bank, 455 U.S. em 560 n.11; Telegram, 448 F. Supp. 3d em 379; ver também ECF No. 105 em 34:14-16, LBRY, No. 21 Civ. 260 (D.N.H. 30 de janeiro de 2023)*

O caso Ripple também apontou explicitamente que o tribunal não pode determinar se a venda secundária de XRP constitui uma transação de valores mobiliários. Eles precisam avaliar a situação específica de cada comportamento de negociação para fazer um julgamento. Isso complica muito a regulamentação da SEC sobre transações secundárias e, de certa forma, pode não ser possível de ser concluída; isso essencialmente dá luz verde à negociação secundária de tokens. Com base nisso, a Coinbase e a Binance.US rapidamente relistaram o XRP após o anúncio do veredito.

📕 Existem algumas discussões interessantes relacionadas a isso no podcast Bankless:

Bankless: Como a Vitória da Ripple Remodela a Cripto com Paul Grewal & Mike Selig

Novamente, ainda é muito cedo para considerar este julgamento como uma regra legal definitiva baseada apenas neste caso; mas a lógica jurídica de "Um token é apenas um token" de fato aumentará significativamente os obstáculos legais que a SEC enfrentará na regulamentação de transações do mercado secundário no futuro.

Olhando para o futuro - Onde estão os riscos e as oportunidades?

A Espada de Dâmocles Sobre o Staking

Espada de Dâmocles, 1812, Richard Westall

O staking de ETH tem sido uma das trilhas mais fortes em toda a indústria desde 2023; no entanto, os riscos regulatórios dos serviços de staking ainda são uma Espada de Dâmocles sobre esta super trilha.

Em fevereiro de 2023, a Kraken concordou com um acordo com a SEC e encerrou seu serviço de staking nos EUA. A Coinbase, que também foi processada por seu serviço de staking, optou por continuar lutando.

Voltando à estrutura do Teste Howey, objetivamente falando, existem de fato razões suficientes para que os serviços de staking sejam considerados valores mobiliários.

| Regras do Teste Howey | Análise |

|---|

1. Um investimento

de dinheiro | ✅ Satisfaz os critérios; investir ETH |

2. em um empreendimento

comum | ✅ Satisfaz os critérios; os ETHs investidos são agrupados |

3. com expectativa

de lucros | ✅ Satisfaz os critérios; os investidores esperam rendimentos de staking |

4. unicamente dos

esforços do

promotor

ou de um terceiro | ✅ Satisfaz os critérios; os rendimentos de staking vêm do trabalho do operador do nó e o operador do nó cobra comissão pelo trabalho. |

A Kraken optou por um acordo. Então, quais são as razões da Coinbase para insistir que os serviços de staking não são valores mobiliários?

Coinbase: Por que defendemos o staking:

Em seu nível mais básico, staking é o processo pelo qual os usuários podem contribuir para a rede colocando seu token em staking para proteger a blockchain, facilitar a criação de blocos e ajudar a processar transações. Os usuários não estão investindo. Em vez disso, os usuários são compensados por cumprir este papel importante através de taxas de transação e recompensas de consenso pagas pela própria blockchain.

A Coinbase faz uma declaração interessante, sugerindo que "os usuários que fazem staking não estão investindo, mas sim sendo compensados pela contribuição que fazem à rede blockchain."

Esta declaração é válida para stakers individuais. No entanto, como stakers delegados, eles não assumem diretamente a tarefa de validar transações ou garantir a segurança da rede. Em vez disso, eles delegam seus tokens a outros operadores de nós que usam seus tokens para completar essas tarefas. Os stakers não são os trabalhadores diretos. Na verdade, eles se assemelham aos compradores da fazenda de laranjas no caso Howey, possuindo terra/capital (ETH), delegando a outros para cultivar (operação de nó) e obtendo retornos.

Pagar capital não é trabalho, porque o retorno do investimento de capital é um ganho de capital, não uma compensação.

Os serviços de staking descentralizados são um pouco mais complexos, e diferentes tipos de staking descentralizado podem eventualmente receber diferentes julgamentos legais.

Os quatro critérios do Teste Howey são, em sua maioria, semelhantes no staking centralizado e no staking descentralizado. A diferença pode estar na existência de um empreendimento comum. Portanto, o modelo de staking onde o ETH de todos os usuários é colocado no mesmo pool, mesmo que seja descentralizado, também atende claramente aos quatro critérios do Teste Howey.

O argumento no caso SEC vs Ripple Labs que permitiu à Ripple vencer o ponto das Vendas Programáticas (o comprador e o vendedor não se conhecem e não há introdução de venda direta), também não parece proteger os serviços de staking aqui.

Porque, além de comprar cbETH/stETH diretamente no mercado secundário, no caso em que os stakers penhoram seu ETH para a Coinbase/Lido e recebem cbETH/stETH em troca, é claro que 1) o comprador sabe quem é o emissor, e o emissor também sabe quem é o comprador, e 2) o emissor comunica claramente ao comprador sobre os retornos potenciais e explica a fonte desses retornos.

Da mesma forma, além do staking em cadeias PoS, muitos produtos DeFi que permitem staking/bloqueio de tokens para obter rendimento provavelmente atenderão à definição de valores mobiliários. Se é um tanto desafiador estabelecer uma conexão entre o preço de tokens de governança puros e os esforços da equipe do projeto, a lógica no contexto de staking para obter rendimento é muito direta e simples. Além disso, o raciocínio no caso Ripple que fez com que as vendas programáticas não fossem consideradas valores mobiliários também dificilmente se sustenta aqui:

1) Os usuários entregam tokens a contratos de staking desenvolvidos pela equipe do projeto. O contrato de staking dá retornos aos usuários, e esses retornos são derivados das receitas geradas pelos contratos do projeto que a equipe do projeto abriu.

2) Durante o processo de interação entre os usuários e o contrato de staking, o contrato também promove e explica os retornos aos usuários, o que torna difícil escapar do raciocínio das vendas programáticas do XRP.

💡 Em resumo, projetos que oferecem serviços de staking (em cadeias PoS, em projetos DeFi) têm uma maior probabilidade de serem classificados como valores mobiliários devido a

- distribuição clara de lucros, e

- promoção e interação diretas com os usuários.

Isso os torna mais propensos a serem considerados valores mobiliários do que projetos que geralmente estão "fazendo seu trabalho" pela equipe do projeto.

A lei de valores mobiliários não é a única preocupação

A lei de valores mobiliários é o foco principal deste artigo, mas é importante lembrar a todos que a lei de valores mobiliários é apenas uma pequena parte do quadro regulatório geral para cripto — claro, vale a pena uma atenção especial porque é um dos aspectos mais rigorosos. Se um token é finalmente considerado um valor mobiliário, uma commodity ou outra coisa, algumas responsabilidades legais mais fundamentais são comuns, e muitas agências reguladoras além da SEC e da CFTC se envolverão. O conteúdo envolvido aqui é digno de outro longo artigo, vamos apenas dar um breve exemplo aqui para referência.

Esta é a responsabilidade relacionada ao Conheça seu Cliente (KYC) centrada na anti-lavagem de dinheiro (AML) e no combate ao financiamento do terrorismo (CTF). Qualquer transação financeira não deve ser usada para crimes financeiros como lavagem de dinheiro e financiamento do terrorismo, e qualquer instituição financeira tem a responsabilidade de garantir que os serviços financeiros que ela fornece não serão usados para esses crimes financeiros. Para atingir esse objetivo, todas as instituições financeiras devem tomar uma série de medidas, incluindo, mas não se limitando a, KYC, monitoramento de transações, denúncia de atividades suspeitas aos reguladores, manutenção de registros precisos de transações históricas, etc.

Esta é uma das leis básicas mais fundamentais e indiscutíveis na regulamentação financeira, e é um campo supervisionado conjuntamente por vários departamentos de aplicação da lei, incluindo o Departamento de Justiça, Tesouro/OFAC, FBI, SEC, etc. Atualmente, todas as instituições de cripto centralizadas também estão cumprindo esta lei para realizar o KYC necessário em todos os clientes.

O principal risco potencial no futuro reside no DeFi, se é necessário e possível fazer com que o DeFi cumpra regulamentações semelhantes às do CeFi, exigindo KYC/AML/CTF; e se este modelo regulatório pode prejudicar a base do valor da blockchain, a ausência de permissão.

Do ponto de vista de um princípio básico, as transações financeiras são geradas no DeFi, então essas transações financeiras precisam garantir que não sejam usadas para lavagem de dinheiro e outros crimes financeiros, portanto, a necessidade da lei regulatória é inquestionável.

O desafio reside principalmente na dificuldade em definir o objeto regulatório, essencialmente essas transações financeiras são baseadas nos serviços fornecidos por uma sequência de código no Ethereum, então, são os nós do Ethereum que executam este código, ou as partes do projeto/desenvolvedores que escreveram esta sequência de código, que deveriam ser o objeto regulatório? (É por isso que há casos controversos causados pela prisão de desenvolvedores do Tornado Cash.) Além disso, a descentralização dos nós e a anonimização dos desenvolvedores tornam esse pensamento de supervisão ainda mais difícil de implementar — este é um problema que legisladores e aplicadores da lei devem resolver, é questionável como eles resolverão esses problemas; mas o que é inquestionável é que nenhum regulador permitirá lavagem de dinheiro, comércio de armas e outras atividades em uma blockchain anônima, mesmo que essas transações representem menos de um décimo de milésimo das transações da blockchain.

Na verdade, apenas no dia 19 deste mês, quatro senadores do Senado dos EUA (dois republicanos e dois democratas, então é um projeto de lei bipartidário) propuseram uma legislação para DeFi, a Lei de Aprimoramento e Aplicação da Segurança Nacional de Criptoativos (CANSEE). O cerne é exigir que o DeFi cumpra as mesmas responsabilidades legais que o CeFi:

Em um esforço para prevenir a lavagem de dinheiro e impedir crimes facilitados por cripto e violações de sanções, um grupo líder de senadores dos EUA está introduzindo uma nova legislação bipartidária que exige que os serviços de finanças descentralizadas (DeFi) cumpram as mesmas obrigações de conformidade anti-lavagem de dinheiro (AML) e sanções econômicas que outras empresas financeiras, incluindo plataformas de negociação de cripto centralizadas, cassinos e até mesmo lojas de penhores. A legislação também moderniza as principais autoridades anti-lavagem de dinheiro do Departamento do Tesouro e estabelece novos requisitos para garantir que os “quiosques de cripto” não se tornem um vetor para a lavagem do produto de atividades ilícitas.

— Senadores Bipartidários dos EUA Revelam Projeto de Lei Anti-Lavagem de Dinheiro de Cripto para Impedir Transferências Ilícitas

Garantir a Anti-Lavagem de Dinheiro (AML) e o Combate ao Financiamento do Terrorismo (CTF) em transações DeFi é um desafio regulatório chave além das leis de valores mobiliários. Independentemente de um token ser classificado como um valor mobiliário ou commodity, existem regras rígidas contra a manipulação de mercado. Resolver essas questões em cripto é um desafio futuro para a indústria.

Abaixo estão algumas formas típicas de manipulação de mercado. Qualquer pessoa envolvida na negociação de cripto provavelmente as reconhecerá.

Aqui estão algumas formas comuns de manipulação de mercado:

- Pump and Dump: Envolve a compra de um ativo a um preço baixo, inflando artificialmente seu preço através de declarações positivas falsas e enganosas, e depois vendendo o ativo a um preço mais alto. Uma vez que o manipulador vende suas participações, o preço normalmente cai, deixando outros investidores com prejuízo.

- Spoofing: Envolve a colocação de grandes ordens de compra ou venda sem intenção de executá-las, para criar uma falsa aparência de interesse de mercado em um determinado ativo ou commodity. As ordens são então canceladas antes da execução.

- Wash Trading: Envolve um investidor comprando e vendendo simultaneamente os mesmos instrumentos financeiros para criar uma atividade artificial e enganosa no mercado.

- Churning: Ocorre quando um trader coloca ordens de compra e venda ao mesmo preço. As ordens são correspondidas, deixando a impressão de altos volumes de negociação, mas sem mudança líquida na propriedade.

- Cornering the Market: Envolve a aquisição de uma quantidade suficiente de um determinado ativo para obter o controle e definir o preço sobre ele.

- Front Running: Ocorre quando um corretor ou outra entidade entra em uma negociação porque tem conhecimento prévio de uma grande transação não pública que influenciará o preço do ativo, beneficiando-se assim do movimento de preço.

E se a cripto perder? - A lei de valores mobiliários não matará as altcoins

Não temos conhecimento jurídico e político suficiente para prever os resultados dessas disputas legais, mas a análise objetiva nos leva a reconhecer que a lógica da lei de valores mobiliários dos EUA apoia a classificação da maioria dos tokens como valores mobiliários. Portanto, devemos deduzir ou imaginar como a indústria de cripto poderia ser se a maioria dos tokens for considerada valores mobiliários.

Alguns tokens podem optar por cumprir como valores mobiliários

Primeiramente, de uma perspectiva puramente econômica, o custo de conformidade de ser listado publicamente não é tão assustador quanto pode parecer. Para tokens de grande capitalização com um FDV de mais de 1 bilhão, eles provavelmente são capazes de arcar com o custo.

Uma simples comparação de valor de mercado revela que muitos tokens têm valores de mercado comparáveis a empresas listadas, especialmente aqueles com um FDV de mais de 1 bilhão. É totalmente razoável acreditar que eles podem arcar com os custos de conformidade de uma empresa listada.

- O mercado de ações dos EUA tem cerca de 2000 empresas com um valor de mercado de 100 milhões a 1 bilhão e cerca de 1000 empresas com um valor de mercado de 1 bilhão a 5 bilhões.

- No atual ambiente de mercado de baixa para altcoins, a cripto tem cerca de 40-50 tokens com um FDV > 1 bilhão, e cerca de 200 tokens com um FDV de 100 milhões a 1 bilhão. Espera-se que mais tokens se juntem ao ranking de valor de 100 milhões+/1 bilhão+ durante um mercado de alta.

Também podemos nos referir a algumas pesquisas sobre o custo de conformidade para empresas listadas. Uma fonte relativamente confiável é a estimativa da SEC dos custos de conformidade de listagem para pequenas e médias empresas:

Sua pesquisa mostra que o custo médio para alcançar a conformidade regulatória para entrar no mercado como um IPO é de cerca de $2,5 milhões. Uma vez estabelecidas, as empresas de pequena capitalização podem esperar pagar cerca de $1,5 milhão em custos de conformidade contínuos a cada ano.

A conclusão é que há um custo de listagem de ~2,5 milhões e um custo anual contínuo de ~1,5 milhão. Considerando a inflação ao longo dos anos, 3-4 milhões para um IPO e 2-3 milhões para custos recorrentes anuais parecem estimativas razoáveis. Além disso, esses números se correlacionam positivamente com o tamanho da empresa, e os custos para empresas de microcapitalização no valor de centenas de milhões de dólares devem estar abaixo dessas médias. Embora não seja uma quantia pequena, para grandes equipes de projeto com centenas de membros, não é um custo inaceitável."

"O que é mais incerto é como resolver os problemas históricos de conformidade desses projetos.

Listar uma ação requer uma auditoria do histórico financeiro da empresa. Tokens, ao contrário de ações, precisariam divulgar conteúdo diferente para listagem, exigindo assim um novo quadro regulatório para uma delineação clara. No entanto, desde que haja regras claras, há maneiras de se ajustar e lidar com elas. Empresas com problemas financeiros históricos também podem ter a chance de abrir o capital, reformulando suas demonstrações históricas.

Embora o custo da conformidade seja aceitável, também é bastante alto; então, as partes do projeto são incentivadas a fazê-lo? Não há uma resposta simples para esta pergunta.

Primeiramente, a conformidade de fato imporá muitos fardos a muitas partes do projeto e limitará sua flexibilidade operacional. Eles não podem se envolver em "gerenciamento de valor de mercado", negociação com informações privilegiadas, publicidade falsa e anúncios de venda de moedas, etc. Essas restrições afetam os fundamentos de muitos modelos de negócios.

No entanto, para projetos com valores de mercado particularmente grandes, ganhar maior liquidez de mercado, acessar investidores com mais recursos e obter aprovação regulatória abrangente são condições essenciais para que eles avancem para o próximo nível, seja da perspectiva do crescimento do valor de mercado ou do desenvolvimento do projeto.

"'A colheita ilegal' pode ser feroz, mas o 'campo de alho-poró' é pequeno; 'a colheita legal' deve ser contida, mas o 'campo de alho-poró' é grande."

À medida que a escala do projeto aumenta, o equilíbrio entre os benefícios potenciais da não conformidade e as oportunidades trazidas pelo vasto mercado e acesso a capital pós-conformidade pende cada vez mais para o último. Acreditamos que as principais cadeias públicas/layer2s e DeFis de primeira linha darão este passo em direção a um modelo operacional totalmente compatível.

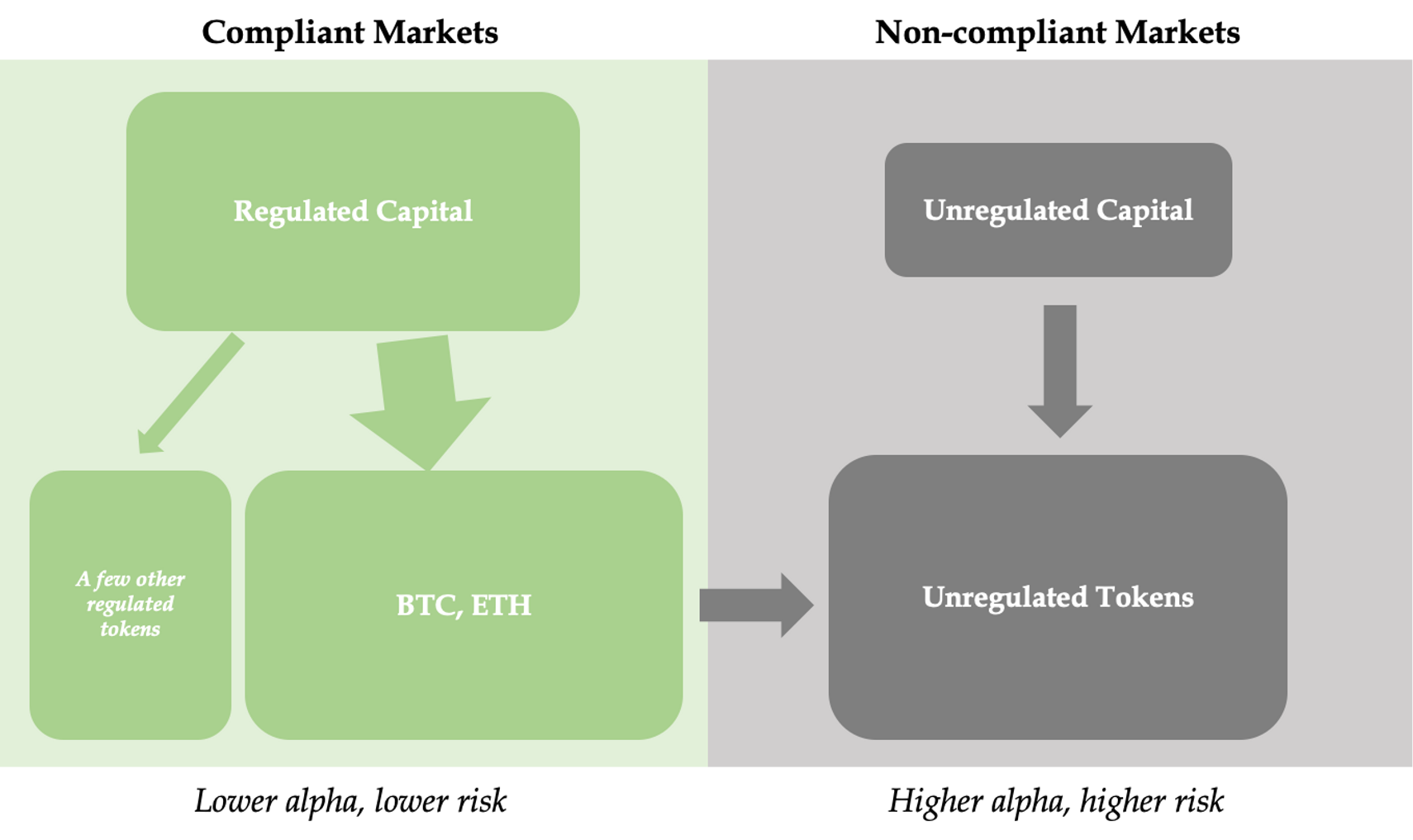

Coexistência e interdependência de longo prazo de ecossistemas compatíveis e não compatíveis

Claro, a maioria das partes do projeto não será capaz de embarcar no caminho para a conformidade de valores mobiliários; o futuro mundo cripto consistirá em partes compatíveis e não compatíveis, cada uma com limites claros, mas também intimamente interconectadas."

| ecossistema compatível | ecossistema não compatível |

|---|

| Capitais | Capital institucional

onshore, indivíduos

com baixa preferência de risco | Capital institucional offshore, nativo de cripto, indivíduos com alta preferência de risco |

| Ativo subjacente | BTC, ETH, alguns

tokens de grande capitalização compatíveis | A maioria dos tokens de pequena e média capitalização de mercado |

| Exchanges | Exchange onshore

licenciada, algumas

DEXs regulamentadas | Exchange offshore não licenciada, algumas DEXs não regulamentadas |

Características

do Mercado | Retornos mais baixos, menor

volatilidade, mais seguro e

transparente, mais

maduro e estável | Retornos mais altos, maior volatilidade, mais opaco e arriscado, mais inovação e oportunidades |

| Complementaridade | O aumento do preço

das moedas principais

e a valorização

dos ativos trarão

liquidez excedente, que

ainda pode impulsionar o

preço das moedas de

pequeno e médio porte no

ecossistema não compatível. | Um ambiente mais flexível e aberto nutre novas oportunidades, e à medida que as moedas de pequeno e médio porte crescem gradualmente, algumas entrarão no ecossistema compatível. |

Tal padrão de coexistência já existe hoje, mas a influência do ecossistema compatível no mundo cripto ainda é relativamente pequena. À medida que o quadro regulatório se torna mais claro, a influência e a importância do ecossistema compatível se tornarão cada vez mais significativas. O desenvolvimento do ecossistema compatível não apenas aumentará significativamente a escala total de toda a indústria de cripto, mas também "transfundirá" uma grande quantidade de liquidez para o ecossistema não compatível através do aumento dos preços dos ativos principais e do consequente transbordamento de liquidez.

💡 Grandes projetos se tornarão compatíveis, enquanto projetos menores podem permanecer no mercado não compatível e ainda desfrutar do transbordamento de liquidez do mercado compatível. Os dois mercados se complementarão ecologicamente, provando que as leis de valores mobiliários não serão o fim da cripto.

A Paz é Mais Importante Que a Vitória

No lado judicial, o caso SEC vs Ripple ainda não foi resolvido, e os casos SEC vs Coinbase/Binance acabaram de começar - a resolução desses casos pode levar vários anos.

No lado legislativo, desde julho, vários projetos de lei de regulamentação de cripto foram submetidos a ambas as casas, incluindo a Lei de Inovação Financeira e Tecnologia para o Século 21, a Lei de Inovação Financeira Responsável, Aprimoramento e Aplicação da Segurança Nacional de Criptoativos —— Historicamente, mais de 50 projetos de lei regulatórios relacionados a cripto foram submetidos a ambas as casas, mas ainda estamos longe de um quadro legal claro.

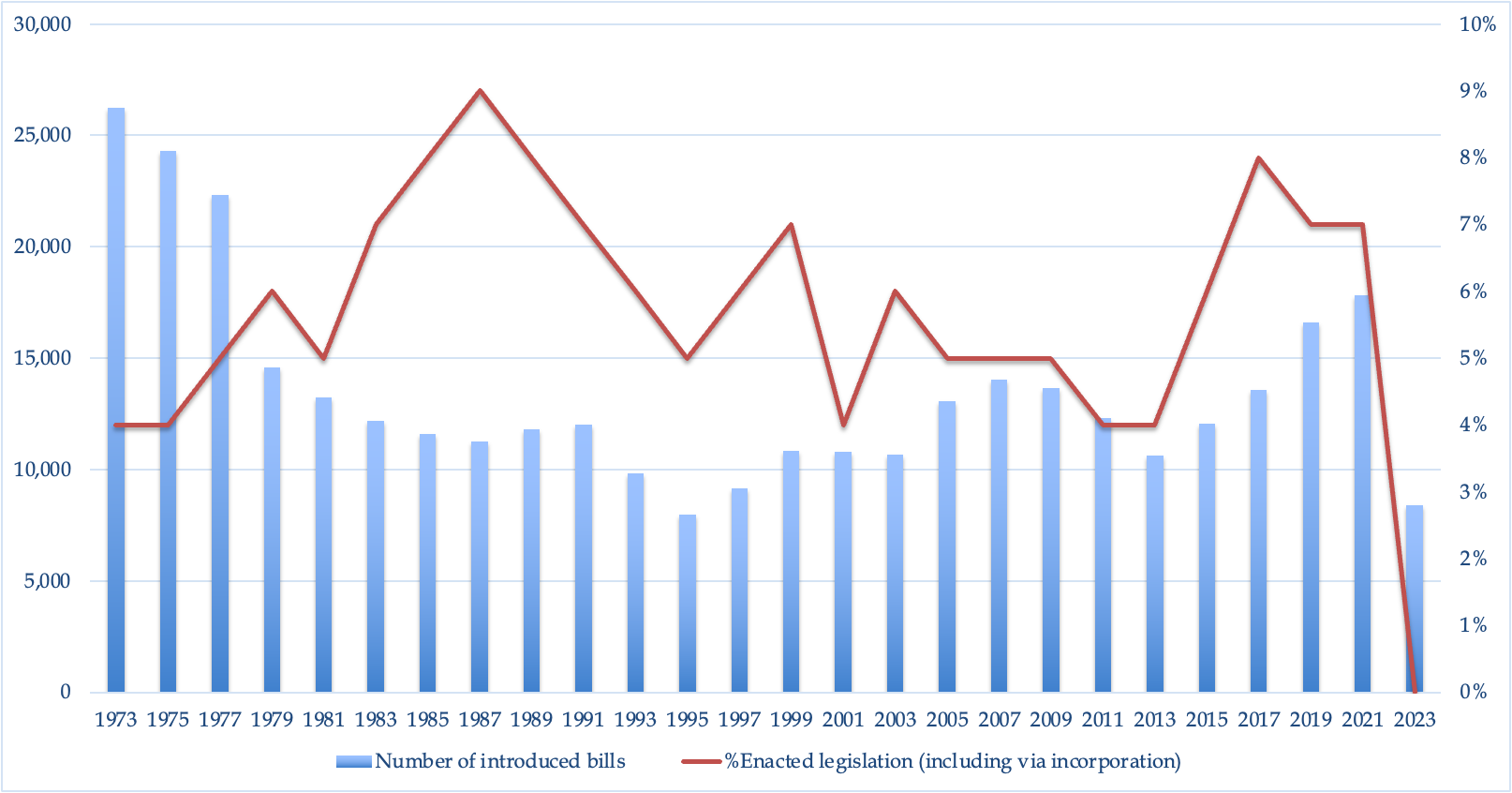

Estatísticas sobre a taxa de aprovação de projetos de lei na Câmara dos Representantes dos EUA ao longo da história. Em média, o Congresso recebe cerca de 7.000 submissões de projetos de lei a cada ano, com cerca de 400 sendo promulgados. https://www.govtrack.us/congress/bills/statistics

O pior resultado para a indústria de cripto não é que a maioria dos tokens será eventualmente classificada como valores mobiliários, mas a perda de tempo e espaço para a indústria crescer, e o desperdício de recursos e oportunidades, devido à falta de um quadro regulatório claro a longo prazo.

A escalada e intensificação dos conflitos entre os reguladores e a indústria de cripto é uma boa notícia, pois significa que a resolução está se aproximando.

O veredito para a Ripple Labs foi anunciado em 13 de julho, e no dia seguinte, 14 de julho, é o aniversário da Revolução Francesa. Isso me lembra da agitação na França após a revolução; mas foi também durante aquele tempo caótico que a base do direito moderno - o Código Civil Francês - nasceu. Espero que possamos ver que, embora a indústria de cripto esteja atualmente passando por caos e turbulência, ela eventualmente encontrará sua direção e saída, estabelecendo um conjunto de normas e códigos que podem coexistir harmoniosamente com o mundo exterior.

Code civil des Français

📎 A Phoenix Capital Management é um fundo de hedge de criptomoedas orientado por fundamentos. A equipe fundadora ocupou cargos-chave em vários fundos de hedge multibilionários. Nós nos esforçamos para usar uma metodologia rigorosa e científica, combinando pesquisa macro top-down com insights da indústria bottom-up, para capturar oportunidades de investimento estruturais na indústria de criptomoedas e criar retornos de longo prazo que transcendem os ciclos de alta e baixa.

Você pode encontrar todos os nossos escritos aqui: Escritos.

🤩 Contratando! Estamos ativamente procurando por pesquisadores de cripto para se juntarem à nossa equipe. Se você estiver interessado, por favor, envie seu currículo para info@phoenixfund.xyz. Detalhes podem ser encontrados aqui.

Aviso Legal:

Este conteúdo é apenas para fins informativos e não se destina a ser um conselho financeiro ou jurídico.

Quaisquer erros ou atrasos nesta informação, e quaisquer danos resultantes, não são de responsabilidade do autor. Esteja ciente de que esta informação pode ser atualizada sem aviso prévio.

Este conteúdo não promove ou recomenda a compra ou venda de quaisquer instrumentos financeiros ou valores mobiliários discutidos.

O autor pode ter posições nos valores mobiliários ou tokens discutidos neste conteúdo.