著者: Phoenix Capital Management

翻訳者: BlockEden.xyz チームおよび Payton Chat

📌 暗号資産業界が過去、現在、そして予測可能な未来において直面する規制上の紛争と法的問題についての深掘り。

TL;DR

- リップル社の裁判では、プログラムを通じた販売が証券販売と認定されることを回避し、部分的な勝利を収めました。私たちは裁判所の判決ロジックを慎重に分析し、事実認定にかなり明白な誤りがある可能性があり、後に覆される可能性が高いと考えています。

- 私たちは証券法の歴史的起源と基本的な意味合いを検討し、「プロジェクトチームが仕事をしている」というナラティブを持つトークンは証券法の定義に近いと考えています。したがって、将来的にかなり高い割合のトークンが証券として認定される可能性があります。しかし、現在の SEC の規制要求は、証券法の合理的な範囲をさらに超えています。

- ステーキング/イールドファーミングは、トークン販売よりも証券と見なされる可能性が高いです。

- CeFi の規制と比較して、DeFi の規制はまだ初期段階にあります。証券法に加えて、KYC/AML のようなより議論の余地のない規制問題はまだ解決されていません。

- たとえ多数のアルトコインが証券と認定されたとしても、それは業界の終わりを意味するものではありません。時価総額の高いトークンは証券という形でコンプライアンスを求める能力を十分に持っています。時価��総額の低いトークンはコンプライアンスに準拠しない市場で長期間存在するかもしれませんが、コンプライアンス準拠の市場から間接的に流動性を得ることができます。明確な規制の枠組みがあれば、その性質に関わらず、業界は長期的な発展のための新しい道筋とモデルを見つけることができます。

待望の (一時的な) 勝利 - リップル社裁判の解釈

2023年7月13日、Ripple Labs はニューヨーク地方裁判所から部分的に有利な判決を受け、暗号資産市場は大幅に急騰しました。XRP 自体に加え、以前 SEC によって証券と名指しされた一連のトークンも大幅な上昇を経験しました。

後述するように、暗号資産業界が真に明確な規制を受け入れる時代にはまだほど遠いです。しかし、�間違いなく、この Ripple Labs の部分的な勝利は、2023年の暗号資産業界で最も重要な出来事の一つです。

以下は、SEC 対 Ripple Labs 裁判以前に、米国の規制当局と暗号資産業界との間で起こった主要な紛争の一部です。

| 裁判名 | 和解日 | 和解内容 |

|---|

| SEC vs Block.one (EOS) | 2019/09 | Block.one は SEC と和解し、2400万ドルの罰金を支払う |

| SEC vs Telegram | 2020/06 | 裁判所は Telegram の行為を未登録証券の販売と判断、Telegram は投資家に12億ドルを返還し、1850万ドルの罰金を支払う |

| CFTC vs BitMEX | 2021/08 | 裁判所は BitMEX が違法なデリバティブ取引に関与したと判断 (特定のプロジェクトは多すぎて詳述できず)、BitMEX は1億ドルの罰金を支払い、違法行為を停止する |

| SEC vs BlockFi | 2022/02 | BlockFi は SEC と和解し、事業のコンプライアンスを求め、1億ドルの罰金を支払う |

| SEC vs Nexo | 2023/01 | Nexo は SEC と和解し、貸付事業を閉鎖し、4500万ドルの罰金を支払う |

| SEC vs Kraken | 2023/02 | Kraken は SEC と和解し、ステーキング事業を閉鎖し、3000万ドルの罰金を支払う |

| CFTC vs Ooki DAO | 2023/06 | 裁判所は Ooki DAO を違法な先物取引プラットフォームと判断し、全事業の閉鎖を命じ、64万4千ドルの罰金を支払う |

これまでの主要な紛争のほとんどが、暗号資産企業の敗北または妥協に終わっていることは容易に見て取れます。

それでも、これが部分的な勝利に過ぎないとしても、暗号資産業界が米国の規制当局との戦いで初めて意味のある勝利を収めたことを表していると言いたいのです。

裁判所の判決については多くの詳細な解釈がなされているため、ここでは詳しく述べません。興味のある方は、Paradigm のポリシーディレクターである Justin Slaughter 氏の長い Twitter スレッドを読むことができます:

Justin Slaughter 氏の Twitter より:

また、時間があれば裁判所の判決原文を読むこともできます:

原告 vs. Ripple Labs, Inc.

この判決をさらに解釈する前に、皆さんがよく耳にする米国の法制度における証券の定義の核心的な基準であるハウィーテストについて簡単に紹介します。

ハウィーテスト、オレンジ畑、そして暗号資産

今日のすべての暗号資産規制をめぐる紛争を理解するためには、1946年の太陽が降り注ぐフロリダ州に遡り、今日の証券法判断の礎となった事件、SEC 対 Howey に戻らなければなりません。

(以下の話の概要は、主に GPT-4 の助けを借りて書かれました)

📌 第二次世界大戦後、1946年、W.J. Howey 社は絵のように美しいフロリダ州に肥沃なオレンジ畑を所有していました。

より多くの投資を募るため、Howey 社は投資家がオレンジ畑の土地を購入し、それを Howey 社に貸し出して管理させ、その利益の一部を投資家が得られるという革新的な計画を打ち出しました。その時代、この提案は投資家にとって間違いなく非常に魅力的でした。何しろ、自分の土地を所有することはとても魅力的なことだったのですから。

しかし、SEC (米国証券取引委員会) は同意しませんでした。SEC は、Howey 社が提供した計画は本質的に証券であると考えましたが、Howey 社は SEC に登録しておらず、これは明らかに1933年証券法に違反していました。そのため、SEC は Howey 社を訴えることにしました。

この訴訟は最終的に最高裁判所にまで持ち込まれました。1946年、最高裁判所は SEC 対 Howey の訴訟で歴史的な判決を下しました。裁判所は SEC の立場を支持し、Howey 社の投資計画は証券の定義を満たしており、したがって SEC への登録が必要であると裁定しました。

米国最高裁判所が Howey 社の投資計画について下した判決は、いわゆ��る「ハウィーテスト」の4つの基本要素に基づいています。これら4つの要素とは、金銭の投資、利益の期待、共同事業、そして利益がプロモーターまたは第三者の努力から得られることです。Howey 社の投資計画はこれら4つの要素を満たしていたため、最高裁判所はそれを証券であると判断しました。

-

まず、投資家はオレンジ畑の土地を購入するために金銭を投資しました。これは「ハウィーテスト」の第一の要素である「金銭の投資」を満たしていました。

-

次に、投資家が土地を購入して Howey 社に貸し出す目的は、明らかに利益を期待することでした。これは「ハウィーテスト」の第二の要素である「利益の期待」を満たしていました。

-

第三に、投資家と Howey 社の関係は共同事業を構成していました。投資家は投資し、Howey 社はオレンジ畑を運営し、双方が利益を得るために協力していました。これは「ハウィーテスト」の第三の要素である「共同事業」を満たしていました。

-

最後に、この投資計画における利益は主に Howey 社の努力から得られていました。投資家は金銭を投資するだけで利益を得ることができ、これは「ハウィーテスト」の第四の要素である「利益がプロモーターまたは第三者の努力から得られること」を満たしていました。

したがって、これら4つの要素に基づき、最高裁判所は Howey 社の投資計画が証券を構成し、SEC への登録が必要であると判断しました。

この判決は深遠な影響を及ぼし、広く引用される「ハウィーテスト」を形成しました。これは、いわゆる「投資契約」の4つの基本要素、すなわち金銭の投資、利益の期待、共同事業、そして利益がプロモーターまたは第三者の努力から得られることを定義しました。これら4つの要素は、今日でも SEC が金融商品が証券を構成するかどうかを判断するために使用されています。

証券法の目的上、投資契約 (同法では定義されていない) とは、人が共同事業に金銭を投資し、もっぱらプロモーターまたは第三者の努力から利益を期待するように導かれる契約、取引、またはスキームを意味し、その事業における株式が正式な証明書によって証明されているか、または事業で使用される物理的資産における名目上の利益によって証明されているかは重要ではない。

上記は、1946年の最高裁判所意見からの証券の正確な解釈であり、一般的に使用される以下の基準に分解できます:

- 金銭の投資

- 共同事業への参加

- 利益の期待

- もっぱらプロモーターまたは第三者の努力による

法律の魅力は実に驚くべきものです。それはしばしば、柑橘類の果樹園であれ暗号資産であれ、現実のシナリオにおける絶えず変化する具体性を導くために、抽象的でありながらも率直な原則を採用します。

なぜ証券法は存在するのか

実�際には、証券がどのように定義されるかは重要ではありません。何かを証券とレッテル貼りするかしないかは、実質的な違いを生み出しません。重要なのは、証券の経済的性質からどのような法的責任が生じるかを理解することです。言い換えれば、ハウィーテストの4つの属性を持つものが、なぜ監督のための別の法的枠組みを必要とするのかということです。

ハウィーテストより10年以上前に制定された1933年証券法は、なぜ証券法が必要なのかという問いに明確に答えています。

しばしば「証券における真実」法と呼ばれる1933年証券法には、2つの基本的な目的があります:

1) 投資家が公募される証券に関する財務情報およびその他の重要な情報を受け取ることを要求すること。

2) 証券の販売における欺瞞、不実表示、およびその他の詐欺を禁止すること。

証券法の基本的な出発点は単純です - それはすべて、投資家が投資している証券について十分な情報を持ち、欺瞞から保護されることを保証することです。逆に、証券の発行者に課せられる責任も単純で、その本質は情報開示です - 彼らは証券に関連する重要な情報を完全、タイムリー、かつ正確に開示しなければなりません。

証券法がこのような目標を掲げる理由は、証券がその性質上、リターンを得るために第三者 (積極的な参加者) の努力に依存しており、これがこれらの第三者に情報へのアクセスや証券価格への影響力�において、投資家に対して非対称な優位性を与えるからです。したがって、この非対称性が投資家に害を及ぼさないように、彼らが情報開示の義務を果たすことが要求されます。

商品市場には同様の規制要件はありません。なぜなら、そのような第三者、あるいは暗号資産の文脈で言う「プロジェクトチーム」が存在しないからです。金、石油、砂糖などには「プロジェクトチーム」が存在しません。暗号資産市場は一般的に証券取引委員会 (SEC) よりも商品先物取引委員会 (CFTC) を好む傾向がありますが、これは規制当局の個人的な好みが暗号資産に対する異なる態度につながっているわけではありません。商品の規制と証券の規制の区別は、2種類の金融商品の本質的な違いに基づいています。非対称な優位性を持つ「プロジェクトチーム」が存在しないため、商品法の規制枠組みは自然とより緩やかになる傾向があります。

💡 情報と影響力において優位性を持つ第三者または「プロジェクトチーム」の存在が、証券法が存在する根本的な理由です。投資家の利益が第三者/「プロジェクトチーム」によって侵害されるのを抑制することが、証券法の根本的な目的です。そして、「プロジェクトチーム」に完全、タイムリー、かつ正確な情報開示を要求することが、証券法を実施する主な手段です。

プロジェクトチームが仕事をしている = 証券?

米国の証券法の歴史を研究しているうちに、暗号資産業界でよく聞かれるフレーズが、トークンが証券であるかどうかを判断するための単純で効果的な基準に私を導きました - それは、投資家がプロジェクトチームが活動しているかどうかを気にするかどうかです。

「プロジェクトチームが仕事をしている」ことが投資家にとって重要である場合、それはこの投資のリターンがプロジェクトチームの行動に影響されることを意味し、これは明らかにハウィーテストの4つの基準を満たしています。この観点から、BTC が証券ではない理由を理解するのは簡単です。BTC にはプロジェクトチームが関与していないからです。ミームコインにも同じことが言えます。それらは ERC-20 プロトコルの下で台帳に記録された単なる数字であり、その背後に活動的なプロジェクトチームはなく、したがって証券ではありません。

プロジェクトチームが活動的であり、彼らのパフォーマンスが良いか悪いか、あるいは行動するかどうか - それが技術的なアップグレード、製品のイテレーション、マーケティング、エコシステムパートナーシップのいずれであっても - がトークン価格に影響を与える場合、証券の定義が満たされます。プロジェクトチームが存在するため、彼らは他の投資家が知らない情報を持ち、トークン価格に対してより大きな影響力を持つため、投資家の利益を害する行為を犯さないように規制監督が必要です。「プロジェクトチームの行動が重要である」→「プロジェクトチームは利益��を得ることができる」→「プロジェクトチームは証券法によって規制される必要がある」という論理は、単純な法的推論です。

この論理を受け入れるなら、暗号資産空間のどのトークンが合理的に証券として分類されるか、自分で判断できるでしょう。

Twitter での「项目方在做事」(プロジェクトチームが仕事をしている) のトップ検索結果

Twitter での「项目方在做事」(プロジェクトチームが仕事をしている) のトップ検索結果

💡 私たちの見解では、投資家の間で「プロジェクトチームが仕事をしている」ことに対する期待や懸念がある場合、そのトークンは証券の定義に非常に合致しています。この観点から、高い割合のトークンが証券として分類されるのは非常に論理的に思えます。

現在の SEC は、基本的な規制以上のものを望んでいます。Gary Gensler 氏の公の発言からわかるように、彼はビットコインが証券ではないことだけを認めています。他のほとんどのトークンについては、彼はそれらが証券として分類されるべきだと固く信じています。ETH のような少数のトークンに対する立場は、比較的に曖昧です。Coinbase の CEO も最近のインタビューで、SEC が Coinbase を訴える前に、ビットコインを除くすべてのトークンの取引を停止するよう要求したと述べていますが、Coinbase はこの要求を拒否しました。

運営するプロジェクトチームのない純粋なミームコインや分散型決済トークンを証券として分類するのは不合理だと考えます。SEC の要求は証券法の合理的な範囲を超えており、業界と SEC との間�の対立が単純に解決されることをより困難にしています。

このトピックに関する詳細はこの記事で読むことができます: SEC asked Coinbase to halt trading in everything except bitcoin, CEO says

SEC 対 Ripple Labs の要約

- いくつかの重要なポイントを簡単に強調しましょう:

- XRP 自体は証券ではありませんが、それが証券販売を構成するかどうかを判断するためには、XRP の販売の具体的な状況 (販売のプロセス、方法、チャネルなど) を分析する必要があります。この点については後で詳しく説明します: トークンはただのトークン。トークンは決して証券ではない

- 裁判所は、機関投資家向け販売、プログラムを通じた販売、その他の3つの形態の XRP 販売を個別に分析しました。最終的に、最初のタイプである機関投資家向け販売は証券と見なされましたが、他の2つはそうではありませんでした。

- 機関投資家向け販売が証券販売と判断された理由は次のとおりです:

| ハウィーテストのルール | 分析 |

|---|

1. 金銭の

投資 | ✅ 基準を満たす; 機関投資家は XRP に支払いを行い、Ripple Labs は「金銭の支払い」だけでなく「投資の意図」も必要だと主張したが、この主張は裁判所によって却下された。 |

2. 共同

事業への参加 | ✅ 基準を満たす; 投資家から投資された資金は Ripple Labs によって一括して受け取られ管理され、投資家が受け取ったのは同じ代替可能な XRP トークンだった。 |

3. 利益の

期待 | ✅ 基準を満たす;

1) 投資家が受け取った Ripple からのすべての販促資料には、Ripple プロトコルの成功が XRP の価格を押し上げるであろうことが様々な方法で明確に言及されている。

2) ロックアップ条項の存在は、投資家が XRP を購入する意図が投資であり、消費ではないことを直接証明している (「合理的な経済主体は数百万ドルを凍結することに同意しないだろう」)。 |

4. もっぱら

プロモーター

または第三者の

努力による | ✅ 基準を満たす; Ripple Labs は、そのプロモーションにおいて、XRP 価格の上昇を Ripple Labs の技術的優位性、製品の広範な使用の可能性、チームの専門的能力、そして成功した市場マーケティングに明確に結びつけていた。 |

-

プログラムを通じた販売が証券販売を構成しないと判断された理由は次のとおりです:

-

この場合、投資家は Ripple Labs から購入しているのか、他の XRP 販売者から購入しているのか確信が持てない。ほとんどの XRP 取引量は Ripple Labs による販売からではなく、したがってほとんどの XRP 購入者は Ripple Labs に直接資金を投資していない。

-

XRP 購入者は Ripple Labs の努�力から利益を得ることを期待していなかった。なぜなら:

-

裁判所がプログラムを通じた販売に関する判断を、主にハウィーテストの第4項目、つまりこれらの投資家が Ripple Labs の努力から利益を得ることを期待していなかったという点に基づいていることは容易に見て取れます。

-

この地方裁判所の判決は最終的な拘束力を持っていません。SEC が上訴することはほぼ確実です。しかし、法的手続きが長いため、新たな上訴判決の結果を見るまでには数ヶ月、あるいは数年かかるかもしれません。この間、この裁判所の判決は、業界の発展にとって本質的に重要な指針を形成することになります。

暗号資産投資家としての立場を脇に置き、純粋に法的な論理の観点から見ると、プログラムを通じた販売を証券ではないと判断した裁判所の論理は、あまり説得力がないと考えます。

📕 ここに、同様の反対意見を持つ経験豊富な法律専門家による2つの記事があります。時間があれば読むことをお勧めします。私たちの分析も彼らの視点の一部を参考にしています。

まず、ハウィーテストの原文に注意する必要があります: 「...もっぱらプロモーターまたは第三者の努力から利益を期待する...」。これは、利益の源泉がプロモーターまたは第三者であり得ることを明確に指摘しており、つまり、売り手が誰であるかは問題ではありません。言い換えれば、努力の源泉が売り手やプロモーターである必要はなく、そのような第三者が存在すればよいのです。したがって、投資家が誰から購入するか、あるいは売り手がリターンの源泉であるかどうかは問題ではありません。重要なのは、投資家が資産の価値上昇が第三者の努力によるものであると認識しているかどうかです。 したがって、裁判所がブラインドな売買や、買い手が XRP を Ripple Labs から購入したのか他の誰かから購入したのかを知らないという事実に言及していることは、ハウィーテストとは無関係です。

本当の問題は、プログラムを通じた販売の投資家が、購入した XRP トークンの価格上昇が Ripple Labs の努力と関連していると認識しているかどうかです。裁判所の主な主張は次のとおりです。

- Ripple Labs は個人投資家に対して直接的なプロモーションを行っておらず、彼らの資料 (ホワイトペーパーなど) が個人投資家の間で広く流布されたという証拠もない。

- 個人投資家は、XRP トークンが Ripple Labs の技術、製品、マーケティ��ングにおける業務と関連していることを認識するだけの、機関投資家のような認知能力を持っていない。

まず第一に、これは論理的な問題ではなく事実の問題であり、ここで証明することはできません。XRP は古いプロジェクトであり、当時の個人投資家がどのようなものであったか、私たちには明確な感覚がありません。

しかし、私たちの限られた経験からすると、プロジェクトチームを持つトークンの大多数は、チームの技術的なアップグレード、早期のメインネットローンチ、より良い製品、TVL の増加、エコシステムパートナーシップ、KOL のプロモーション、その他の努力が、保有するトークンの価格に影響を与えることを認識できています。

暗号資産の世界では、KOL、Twitter、大小さまざまな Telegram グループが、ほとんどのプロジェクトチームとユーザーとの間の架け橋として機能し、個人投資家へのアウトリーチの領域となっています。大小さまざまなプロジェクトで、「コミュニティ」がどうなっているかについての議論をよく耳にします。ほとんどのプロジェクトチームには、世界中の取引所と連絡を取り、KOL を雇い、プロジェクトの進捗や重要なイベントの普及を支援するトークンマーケティング/コミュニティチームがあります。

💡 この判決におけるプログラムを通じた販売に関する裁判所の事実認定には偏りがあると考えています。また、多くの法律専門家と同様に、この部分の判決が将来覆される可能性が高いことにも同意します。

(この記事を書いてからわずか1週間後、公開されるまさにその日に、SEC 対 Terraform Labs 裁判の新しい裁判官が、SEC 対 Ripple Labs 裁判の判決ロジックを採用することを拒否したことを偶然目にしました - そのロジックとは、投資家がどこでトークンを購入したとしても、プロジェクトチームの努力がトークンの価格に影響を与えるという投資家の期待には影響しない、というものです。)

"Whatever expectation of profit they had could not, according to that court, be ascribed to defendants’ efforts," he wrote. "But Howey makes no such distinction between purchasers*. And it makes good sense that it did not. That a purchaser bought the coins directly from the defendants or, instead, in a secondary resale transaction* has no impact on whether a reasonable individual would objectively view the defendants’ actions and statements as evincing a promise of profits based on their efforts.**"

— Judge Rejects Ripple Ruling Precedent in Denying Terraform Labs' Motion to Dismiss SEC Lawsuit

☕️ ところで - 支払いを必要としないエアドロップも証券販売と見なされる可能性があります。

これは John Reed Stark 氏の記事からの引用です。90年代後半のインターネットバブルでは、いくつかの企業がインターネット経由でユーザーに無料の株式を配布しました。その後の立法や裁判で、これらの行為は証券販売と見なされました。その理由は、ユーザーはこれらの株式と引き換えにお金を支払わなかったものの、他の価値 - 株式登録時に記入が必要な個人情報や、株式を配布する企業への注目の増加など - を提供し、��これが実質的な価値の交換を構成したからです。

当時の SEC 執行部長 Richard H. Walker 氏は次のように述べています。「これらのケースでは、無料の株式というのは実質的に誤称です。現金はやり取りされませんでしたが、株式を発行した企業は価値ある利益を受け取りました。このような状況下では、証券法は投資家に完全かつ公正な情報開示を受ける権利を与えていますが、これらのケースではそれが受けられませんでした。」

トークンはただのトークン。トークンは決して証券ではない

Coinbase の CLO である Paul 氏が指摘したように、これは人々が完全には理解していない、判決全体の中で最も重要な文です。

XRP は、デジタル トークンとして、それ自体が投資契約のハウィー要件を具体化する「契約、取引、またはスキーム」ではありません。むしろ、裁判所は、被告による XRP の販売および配布に関わるさまざまな取引およびスキームを取り巻く状況の全体像を検証します。

これらの判決は両方とも、一貫して重要な視点を表明しています:

トークンはただのトークンです - 多くの人々が誤解しているように、裁判所が XRP を時には証券と考え、時にはそうでないと考えるわけではありません - トークン自体が証券になることは決してありません。

証券を構成する可能性があるのは、トークンを販売し配布する一連の行動全体 (「スキーム」) であり、トークンが証券であるかどうかの問題はなく、特定のトークン販売行動が証券であるかどうかだけです。特定のトークンを分析するだけでは、それが証券であるかどうかの結論に達することは決してできず、この販売行動の全体的な状況 (「entirety of …」、「totality of circumstances」) を分析しなければなりません。

意見が大きく対立する両裁判官は、それが証券であるかどうかを判断するには、トークン自体の属性ではなく、販売条件に基づかなければならないと主張してきました - この一貫性は、この法的論理が将来採用される可能性が、プログラムを通じた販売の判決よりも著しく高いことを意味し、私たちもこの判決が確かにより強い論理的合理性を持っていると考えています。

トークンはただのトークン。トークンは決して証券ではない。

デジタル トークンと株式は根本的に異なります。株式自体は投資家と企業が署名した契約です。��その二次市場での取引自体が、この契約関係の取引と移転を表しています。Telegram 裁判で裁判官が述べたように、デジタル トークンは「英数字の暗号シーケンス」に過ぎず、それ自体で契約を構成することは不可能です。それらは特定の販売状況においてのみ、契約の経済的実体を持つことができます。

この法的見解がその後のすべての裁判所で受け入れられるならば、将来の訴訟プロセスにおける SEC の証明責任は著しく増加するでしょう。SEC は、あるトークンが証券であることを証明することによって、そのトークンのすべての発行、取引、その他の行動に対する規制権限を得ることはできません。各トークン取引の全体的な状況が証券取引を構成することを一つ一つ証明する必要があります。

裁判所は、XRP の二次市場での販売が投資契約の申し出および販売を構成するかどうかについては言及しません。なぜなら、その問題は裁判所の前に適切に提起されていないからです。二次市場での販売が投資契約の申し出または販売を構成するかどうかは、その特定の契約、取引、またはスキームの状況の全体像と経済的現実によって決まります。Marine Bank, 455 U.S. at 560 n.11; Telegram, 448 F. Supp. 3d at 379; see also ECF No. 105 at 34:14-16, LBRY, No. 21 Civ. 260 (D.N.H. Jan. 30, 2023) を参照

Ripple 裁判はまた、裁判所が XRP の二次販売が証券取引を構成するかどうかを判断できないことを明確に指摘しました。彼らは、判断を下すために各取引行動の具体的な状況を評価する必要があります。これは SEC による二次取引の規制を大幅に複雑にし、�ある意味では完了できない可能性があります。これは本質的にトークンの二次取引にゴーサインを与えています。 これに基づき、Coinbase と Binance.US は判決が発表された後、すぐに XRP を再上場しました。

📕 Bankless のポッドキャストには、これに関連する興味深い議論がいくつかあります:

Bankless: How Ripple's Win Reshapes Crypto with Paul Grewal & Mike Selig

繰り返しになりますが、この判決をこの一件だけで決定的な法的ルールと見なすのはまだ早すぎます。しかし、「トークンはただのトークン」という法的論理は、SEC が将来、二次市場の取引を規制する際に直面する法的障害を著しく増加させるでしょう。

今後の展望 - リスクと機会はどこにあるのか?

ステーキングに吊るされたダモクレスの剣

ダモクレスの剣, 1812, Richard Westall

ETH ステーキングは、2023年以降、業界全体で最も強力な分野の一つとなっています。しかし、ステーキングサービスの規制リスクは、このスーパートラックの上に吊るされたダモクレスの剣であり続けています。

2023年2月、Kraken は SEC との和解に合意し、米国でのステーキングサービスを停止しました。同じくステーキングサービスで訴えられた Coinbase は、戦い続けることを選択しました。

ハウィーテストの枠組みに戻ると、客観的に見て、ステーキングサービスが証券と見なされるには十分な理由が確かに存在します。

| ハウィーテストのルール | 分析 |

|---|

1. 金銭の

投資 | ✅ 基準を満たす; ETH を投資 |

2. 共同

事業への参加 | ✅ 基準を満たす; 投資された ETH はプールされる |

3. 利益の

期待 | ✅ 基準を満たす; 投資家はステーキング利回りを期待する |

4. もっぱら

プロモーター

または第三者の

努力による | ✅ 基準を満たす; ステーキング利回りはノードオペレーターの業務から生じ、オペレーターはその業務から手数料を徴収する。 |

Kraken は和解を選択しました。では、Coinbase がステーキングサービスは証券ではないと主張し続ける理由は何でしょうか?

Coinbase: なぜ私たちはステーキングを支持するのか:

最も基本的なレベルで、ステーキングとは、ユーザーがトークンをステークしてブロックチェーンを保護し、ブロックの作成を促進し、トランザクションの処理を助けることによってネットワークに貢献するプロセスです。ユーザーは投資しているわけではありません。むしろ、ユーザーはこの重要な役割を果たすことに対して、ブロックチェーン自体から支払われるトランザクション手数料とコンセンサス報酬によって報酬を得ています。

Coinbase は興味深い主張をしています。「ステーキングするユーザーは投資しているのではなく、ブロックチェーンネットワークへの貢献に対して報酬を得ている」と示唆しています。

この主張は、個々のステーカーにとっては有効です。しかし、委任されたステーカーとして、彼らはトランザクションの検証やネットワークセキュリティの確保というタスクを直接引き受けているわけではありません。代わりに、彼らは自分のトークンを他のノードオペレーターに委任し、オペレーターが彼らのトークンを使ってこれらのタスクを完了します。ステーカーは直接の労働者ではありません。実際、彼らはハウィー事件のオレンジ農園の購入者に似ており、土地/資本 (ETH) を所有し、他人に��耕作 (ノード運営) を委任し、リターンを得ています。

資本を支払うことは労働ではありません。なぜなら、資本投資からのリターンはキャピタルゲインであり、報酬ではないからです。

分散型ステーキングサービスはもう少し複雑で、異なるタイプの分散型ステーキングは最終的に異なる法的判断を受ける可能性があります。

ハウィーテストの4つの基準は、中央集権型ステーキングと分散型ステーキングでほとんど同じです。違いは、共同事業が存在できるかどうかにあるかもしれません。したがって、すべてのユーザーの ETH が同じプールに入れられるステーキングモデルは、たとえ分散型であっても、明らかにハウィーテストの4つの基準を満たしています。

SEC 対 Ripple Labs 裁判で Ripple がプログラム販売の点で勝訴した論拠 (買い手と売り手がお互いを知らず、直接的な販売紹介がない) も、ここではステーキングサービスを保護するようには思えません。

なぜなら、二次市場で cbETH/stETH を直接購入する場合を除き、ステーカーが ETH を Coinbase/Lido に預けて cbETH/stETH を受け取る場合、1) 買い手は発行者が誰かを知っており、発行者も買い手が誰かを知っていること、そして 2) 発行者は買い手に対して潜在的なリターンについて明確に伝え、これらのリターンの源泉を説明していることが明らかだからです。

同様に、PoS チェーンでのステーキングに加えて、トークンをステーキング/ロックし�て利回りを得ることができる多くの DeFi 製品も、証券の定義を満たす可能性が高いです。純粋なガバナンストークンの価格とプロジェクトチームの努力との間に関連性を確立することがやや難しい場合でも、ステーキングして利回りを得る文脈での論理は非常に直接的で単純です。さらに、Ripple 裁判でプログラム販売が証券と見なされなかった理由も、ここではほとんど通用しません:

1) ユーザーはプロジェクトチームが開発したステーキング契約にトークンを渡します。ステーキング契約はユーザーにリターンを与え、これらのリターンはプロジェクトチームが開設したプロジェクト契約が生み出す収益から得られます。

2) ユーザーとステーキング契約との間のやり取りの過程で、契約はユーザーに対してリターンを宣伝し説明するため、XRP のプログラム販売の論理から逃れることは困難です。

💡 まとめると、ステーキングサービスを提供するプロジェクト (PoS チェーン、DeFi プロジェクト) は、以下の理由により証券として分類される可能性が高くなります。

- 明確な利益分配、および

- ユーザーとの直接的なプロモーションとやり取り。

これにより、プロジェクトチームが一般的に「仕事をしている」プロジェクトよりも、証券と見なされる可能性が高くなります。

証券法だけが懸念事項ではない

証券法はこの記事の主な焦点ですが、証券法は暗号資産の全体的な規制枠組みのほんの一部に過ぎないことを皆さんに思い出させることが重要です — もちろん、それはより厳しい側面の一つであるため、特別な注意を払う価値があります。トークンが最終的に証券、商品、またはその他のものと見なされるかどうかにかかわらず、いくつかのより基本的な法的責任は共通しており、SEC と CFTC 以外の多くの規制機関が関与することになります。 ここで関わる内容は別の長い記事に値するため、ここでは参考として簡単な例を挙げるにとどめます。

これは、マネーロンダリング対策 (AML) とテロ資金供与対策 (CTF) を中心とした顧客確認 (KYC) に関連する責任です。いかなる金融取引も、マネーロンダリングやテロ資金供与などの金融犯罪に使用されてはならず、いかなる金融機関も、自らが提供する金融サービスがこれらの金融犯罪に使用されないことを保証する責任があります。この目標を達成するために、すべての金融機関は一連の措置を講じなければなりません。これには、KYC、取引監視、規制当局への不審な活動の報告、過去の取引の正確な記録の維持などが含まれますが、これらに限定されません。

これは金融規制における最も基本的で、議論の余地のない基本法の一つであり、司法省、財務省/OFAC、FBI、SEC など、複数の法執行部門が共同で監督する分野です。現在、すべての中央集権型暗号資産機関も、この法律を遵守してすべての顧客に対して必要な KYC を実施しています。

将来の主な潜在的リスクは DeFi にあります。DeFi が CeFi と同様の規制を遵守し、KYC/AML/CTF を要求することが必要かつ可能かどうか、そしてこの規制モデルがブロックチェーンの価値の基盤であるパーミッションレス性を損なう可能性があるかどうかです。

基本原則の観点から見ると、金融取引は DeFi で生成されるため、これらの金融取引がマネーロンダリングやその他の金融犯罪に使用されないことを保証する必要があり、したがって規制法の必要性は疑いの余地がありません。

課題は主に規制対象の定義の難しさにあります。本質的に、これらの金融取引はイーサリアム上の一連のコードが提供するサービスに基づいているため、規制対象となるべきはこのコードを実行するイーサリアムノードなのか、それともこの一連のコードを書いたプロジェクト関係者/開発者なのか? (Tornado Cash 開発者の逮捕によって引き起こされた物議を醸す事件があるのはそのためです。) さらに、ノードの分散化と開発者の匿名化は、この監督の考え方をさらに実行困難にしています — これは立法者と法執行者が解決しなければならない問題であり、彼らがこれらの問題をどのように解決するかは疑問です。しかし、疑いの余地がないのは、たとえこれらの取引がブロックチェーン取引の1万分の1未満を占めるとしても、どの規制当局も匿名のブロックチェーン上でのマネーロンダリング、武器取引、その他の活動を許さない��ということです。

実際、今月19日、米国上院の4人の上院議員 (共和党2人、民主党2人、つまり超党派の法案) が、DeFi のための法案、Crypto-Asset National Security Enhancement and Enforcement (CANSEE) Act を提出しました。その核心は、DeFi が CeFi と同じ法的責任を遵守することを要求することです:

マネーロンダリングを防止し、暗号資産を利用した犯罪や制裁違反を阻止するため、米国の主要な上院議員グループが、分散型金融 (DeFi) サービスが、中央集権型暗号資産取引プラットフォーム、カジノ、さらには質屋など、他の金融会社と同じマネーロンダリング対策 (AML) および経済制裁遵守義務を満たすことを要求する、新たな超党派の法案を提出しています。この法案はまた、財務省の主要なマネーロンダリング対策権限を近代化し、「暗号資産キオスク」が違法活動の収益を洗浄する手段とならないようにするための新たな要件を設定しています。

— Bipartisan U.S. Senators Unveil Crypto Anti-Money Laundering Bill to Stop Illicit Transfers

DeFi 取引におけるマネーロンダリング対策 (AML) とテロ資金供与対策 (CTF) の確保は、証券法を超えた重要な規制上の課題です。トークンが証券または商品として分類されるかどうかにかかわらず、市場操作に対する厳格な規則があります。暗号資産におけるこれらの問題を解決することは、業界にとって将来の課題です。

以下は、市場操作の典型的な形態の一部です。暗号資産取�引に関わる人なら誰でも、これらを認識するでしょう。

市場操作の一般的な形態は次のとおりです:

- パンプ・アンド・ダンプ: これは、証券を低価格で購入し、虚偽で誤解を招くような肯定的な声明を通じて価格を人為的につり上げ、その後、より高い価格で証券を売却することを含みます。操作者が株式を売却すると、価格は通常下落し、他の投資家は損失を被ります。

- スプーフィング (見せ玉): これは、特定の証券や商品に対する市場の関心を偽って見せるために、実行する意図のない大量の買い注文または売り注文を出すことを含みます。注文は実行前にキャンセルされます。

- ウォッシュトレード (仮装売買): これは、投資家が市場で誤解を招くような人為的な活動を作り出すために、同じ金融商品を同時に売買することを含みます。

- チャーニング: これは、トレーダーが同じ価格で買い注文と売り注文の両方を出すときに発生します。注文は一致し、高い取引量の印象を残しますが、所有権の純変動はありません。

- 市場の買い占め: これは、特定の資産を十分に取得して支配権を得て、その価格を設定することを含みます。

- フロントランニング: これは、ブローカーまたは他の事業体が、資産の価格に影響を与えるであろう公表されていない大規模な取引の予備知識を持っているために取引に入り、それによって価格変動から利益を得るときに発生します。

もし暗号資産が負けたら? - 証券法はアルトコインを殺さない

私たちはこれらの法廷闘争の結果を予測するのに十分な法律的および政治的知識を持っていませんが、客観的な分析によれば、米国の証券法の論理はほとんどのトークンを証券として分類することを支持していることを認めざるを得ません。したがって、ほとんどのトークンが証券と見なされた場合、暗号資産業界がどのようになるかを推測または想像しなければなりません。

一部のトークンは証券としてコンプライアンスを選択するかもしれない

まず、純粋に経済的な観点から見ると、上場企業であることのコンプライアンスコストは、思われているほど daunting ではありません。FDV (完全希薄化後評価額) が10億ドルを超える大型トークンであれば、そのコストを負担できる可能性が高いです。

単純な時価総額の比較から、多くのトークンが上場企業に匹敵する時価総額を持っていることがわかります。特に FDV が10億ドル以上のものです。彼らが上場企業のコンプライアンスコストを処理できると考えるのは全く合理的です。

- 米国の株式市場には、時価総額が1億ドルから10億ドルの企業が約2000社、10億ドルから50億ドルの企業が約1000社あります。

- アルトコインの現在の弱気市場環境において、暗号資産には FDV > 10億ドルのトークンが約40〜50、FDV が1億ドルから10億ドルのトークンが約200あります。強気市場の間には、より多くのトークンが1億ドル以上/10億ドル以上の価値ランクに加わることが予想されます。

また、上場企業のコンプライアンスコストに関するいくつかの調査を参照することもできます。比較的に信頼できる情報源の一つは、SEC の中小企業の上場コンプライアンスコストに関する推定です:

*彼らの調査によると、IPO として市場に参入するための規制コンプライアンスを達成するための平均コストは約250万ドルです。設立後、小型株企業は毎年**約150万ドルの継続的なコンプライアンスコスト*を支払うことが予想されます。

結論として、約250万ドルの上場コストと、約150万ドルの継続的な年間コストがかかります。長年のインフレを考慮すると、IPO に300〜400万ドル、年間の経常コストに200〜300万ドルが妥当な見積もりと思われ��ます。さらに、これらの数字は会社の規模と正の相関があり、数億ドル規模のマイクロキャップ企業のコストはこれらの平均を下回るはずです。それは少額ではありませんが、数百人のメンバーを抱える大規模なプロジェクトチームにとっては、受け入れられないコストではありません。

より不確実なのは、これらのプロジェクトの過去のコンプライアンス問題をどのように解決するかです。

株式を上場するには、会社の財務履歴の監査が必要です。トークンは株式とは異なり、上場のために異なる内容を開示する必要があるため、明確な線引きのための新しい規制枠組みが必要になります。しかし、明確なルールがあれば、調整し対処する方法はあります。過去に財務上の問題を抱えていた企業も、過去の財務諸表を修正することで上場する機会を得ることができます。

コンプライアンスのコストは受け入れ可能ですが、かなり高いです。では、プロジェクト関係者はそうするインセンティブがあるのでしょうか? これには簡単な答えはありません。

まず、コンプライアンスは確かに多くのプロジェクト関係者に多くの負担を課し、彼らの運営の柔軟性を制限します。彼らは「時価総額管理」、インサイダー取引、虚偽広告、コイン販売の発表などを行うことができません。これらの制限は、多くのビジネスモデルの根幹に影響を与えます。

しかし、特に時価総額が大きいプロジェクトにとっては、より大きな市場流動性を獲得し、より資金力のある投資家にアクセスし、包括的な規制承認を得ることは、時価総額の成長の観点からであれ、プロジェクト開発の観点からであれ、次のレベルに進むための必須条件です。

「違法な収穫」は激しいかもしれませんが、「ネギ畑」は小さいです。「合法的な収穫」は抑制されなければなりませんが、「ネギ畑」は広大です。

プロジェクトの規模が大きくなるにつれて、非準拠の潜在的な利益と、準拠後の広大な市場と資本アクセスによってもたらされる機会との間のバランスは、ますます後者に傾きます。私たちは、主要なパブリックチェーン/レイヤー2や優良な DeFi が、完全に準拠した運営モデルへの一歩を踏み出すと信じています。

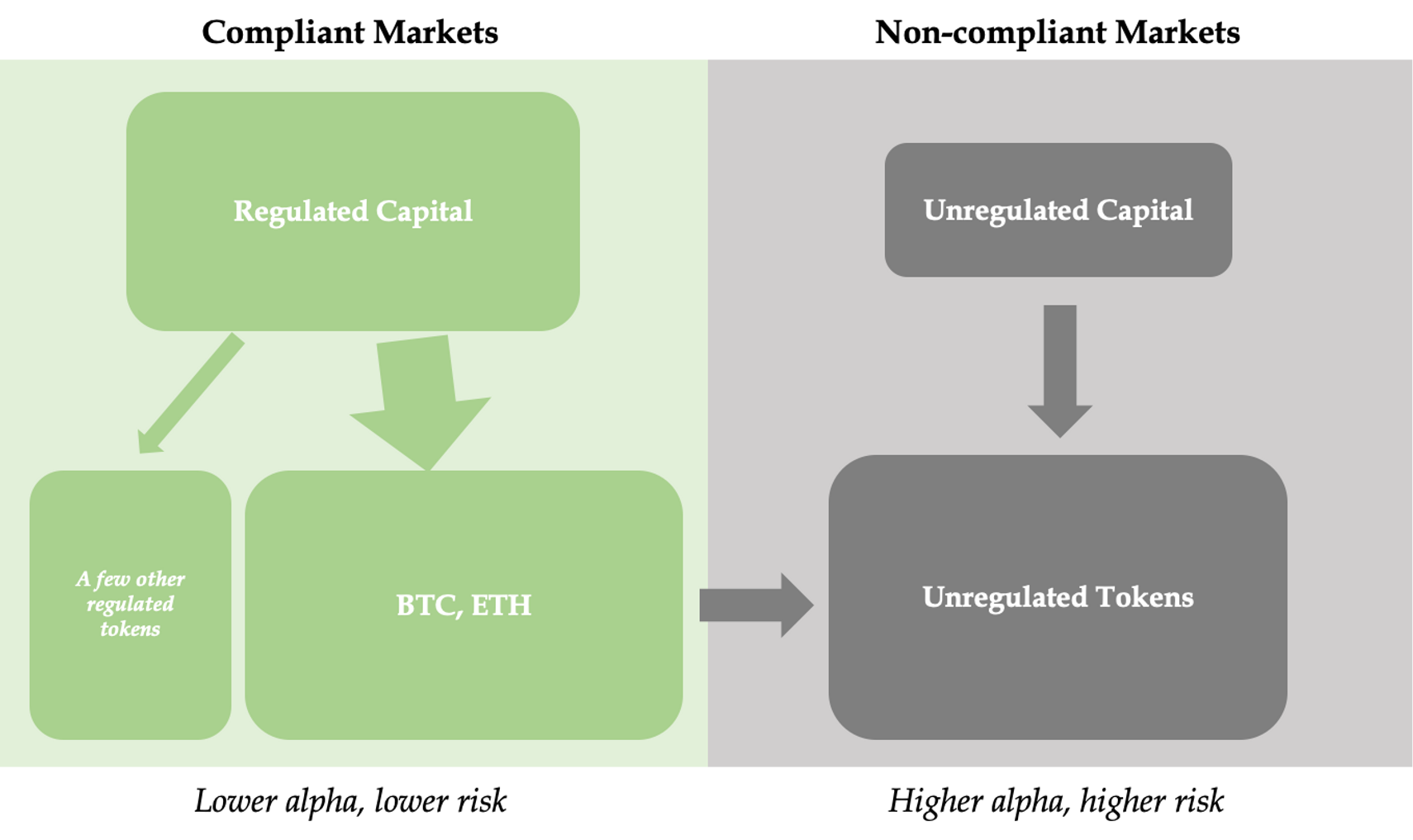

準拠エコシステムと非準拠エコシステムの長期的な共存と相互依存

もちろん、ほとんどのプロジェクト関係者は証券コンプライアンスの道に進むことはできないでしょう。未来の暗号資産の世界は、準拠部分と非準拠部分の両方で構成され、それぞれが明確な境界線を持ちながらも、密接に相互接続されるでしょう。

| 準拠エコシステム | 非準拠エコシステム |

|---|

| 資本 | オンショアの機関

投資家、低リスク

志向の個人 | オフシ��ョアの機関投資家、クリプトネイティブ、高リスク志向の個人 |

| 原資産 | BTC、ETH、少数

の準拠大型トークン | ほとんどの中小型時価総額トークン |

| 取引所 | ライセンスを持つオンショア

取引所、一部の

規制された DEX | ライセンスのないオフショア取引所、一部の規制されていない DEX |

市場の

特徴 | 低リターン、低

ボラティリティ、より安全で

透明性が高い、より

成熟し安定している | 高リターン、高ボラティリティ、より不透明でリスキー、より多くのイノベーションと機会 |

| 相互補完性 | 主流コインの

価格上昇

と資産

価値の上昇は

溢れる

流動性をもたらし、

それは非準拠

エコシステムの中

小型コインの

価格を押し上げる

ことができる。 | より柔軟でオープンな環境が新たな機会を育み、中小型コインが徐々に成長するにつれて、一部は準拠エコシステムに参入する。 |

このような共存パターンは今日すでに存在しますが、暗号資産の世界における準拠エコシステムの影響力はまだ比較的小さいです。規制の枠組みがより明確になるにつれて、準拠エコシステムの影響力と重要性はますます大きくなるでしょう。準拠エコシステムの発展は、暗号資産業界全体の総規模を大幅に増加させるだけでなく、主流資産の価格上昇とそれに伴う流動性の溢出�を通じて、非準拠エコシステムに大量の流動性を「輸血」することにもなります。

💡 大規模プロジェクトは準拠するようになり、小規模プロジェクトは非準拠市場に留まりながらも、準拠市場からの流動性の溢出を享受できます。2つの市場は生態学的に相互補完し、証券法が暗号資産の終わりではないことを証明するでしょう。

勝利よりも平和が重要

司法面では、SEC 対 Ripple 裁判はまだ決着しておらず、SEC 対 Coinbase/Binance 裁判は始まったばかりです - これらの裁判が決着するまでには数年かかる可能性があります。

立法面では、7月以降、いくつかの暗号資産規制法案が両院に提出されています。これには 21世紀のための金融イノベーションおよび技術法、責任ある金融イノベーション法、暗号資産国家安全保障強化および執行法 などが含まれます —— 歴史的に、50以上の暗号資産関連の規制法案が両院に提出されてきましたが、明確な法��的枠組みにはまだほど遠い状況です。

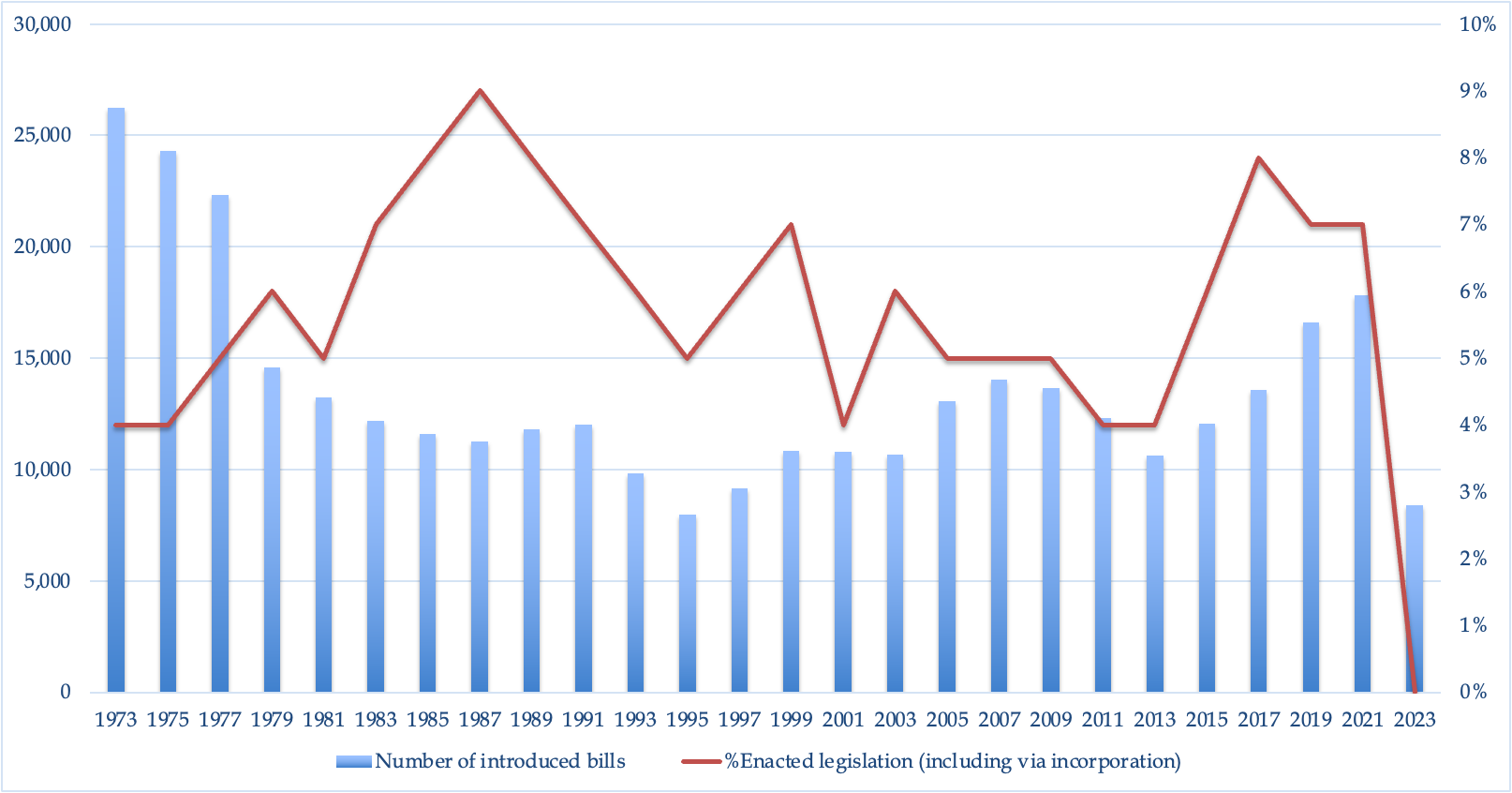

米国下院における法案の可決率に関する歴史的統計。平均して、議会は毎年約 7,000 の法案提出を受け、そのうち約 400 が制定される。 https://www.govtrack.us/congress/bills/statistics

暗号資産業界にとって最悪の結果は、ほとんどのトークンが最終的に証券として分類されることではなく、長期にわたって明確な規制の枠組みが欠如しているために、業界が成長するための時間と空間が失われ、リソースと機会が無駄にされることです。

規制当局と暗号資産業界との間の対立がエスカレートし、激化することは良いニュースです。なぜなら、それは解決が近づいていることを意味するからです。

Ripple Labs の判決は7月13日に発表され、翌日の7月14日はフランス革命記念日です。これは革命後のフランスの混乱を思い起こさせますが、その混沌とした時代にこそ、現代法の基礎であるフランス民法典が誕生しました。暗号資産業界は現在、混乱と動揺を経験していますが、最終的にはその方向性と出口を見つけ、外部世界と調和して共存できる一連の規範とコードを確立することを願っています。

フランス民法典

📎 Phoenix Capital Management は、ファンダメンタルズ主導の暗号資産ヘッジファンドです。創設チームは、数十億ドル規模の複数のヘッジファンドで重要な役職を歴任してきました。私たちは、厳格で科学的な方法論を用い、トップダウンのマクロ調査とボトムアップの業界インサイトを組み合わせることで、暗号資産業界における構造的な投資機会を捉え、強気相場と弱気相場を超越した長期的なリターンを創出することに努めています。

私たちのすべての著作はこちらでご覧いただけます: Writings

🤩 採用情報!私たちはチームに参加してくれる暗号資産リサーチャーを積極的に探しています。ご興味のある方は、履歴書を info@phoenixfund.xyz までお送りください。詳細はこちらでご確認いただけます。

免責事項:

このコンテンツは情報提供のみを目的としており、金融または法律に関する助言を意図したものではありません。

この情報におけるいかなる誤りや遅延、およびそれによって生じたいかなる損害についても、著者は責任を負いません。この情報は予告なく更新される場合があることにご留意ください。

このコンテンツは、議論されているいかなる金融商品または証券の購入または売却を促進または推奨するものでは��ありません。

著者は、このコンテンツで議論されている証券またはトークンのポジションを保有している場合があります。