[40 мин чтения] Регуляторный шторм: дилемма и возможности в криптоиндустрии

Автор: Phoenix Capital Management

Переводчик: Команда BlockEden.xyz и Payton Chat

📌 Глубокий анализ регуляторных споров и юридических проблем, с которыми криптоиндустрия сталкивается в прошлом, настоящем и, предположительно, в будущем.

TL;DR

- В деле Ripple была одержана частичная победа в отношении программных продаж, что позволило избежать признания их продажей ценных бумаг. Мы тщательно проанализировали логику судебного решения и считаем, что в признании фактов могут быть довольно очевидные ошибки, что с высокой вероятностью может быть отменено в дальнейшем.

- Мы изучили исторические истоки и основные коннотации законодательства о ценных бумагах и считаем, что токены, описываемые как "команда проекта выполняет свою работу", близки к определению ценны�х бумаг в соответствии с этим законодательством. Таким образом, в будущем значительная часть токенов может быть признана ценными бумагами. Однако текущие регуляторные требования SEC выходят за разумные рамки законодательства о ценных бумагах.

- Стейкинг/доходное фермерство с большей вероятностью будут рассматриваться как ценные бумаги, чем продажи токенов.

- По сравнению с регулированием CeFi, регулирование DeFi находится на более ранней стадии. Помимо законодательства о ценных бумагах, еще предстоит решить более бесспорные регуляторные вопросы, такие как KYC/AML.

- Даже если большое количество альткоинов будет признано ценными бумагами, это не будет означать конец индустрии. Токены с высокой рыночной капитализацией вполне способны добиваться соответствия в форме ценных бумаг; токены с меньшей рыночной капитализацией могут долгое время существовать на нерегулируемых рынках, но при этом косвенно получать ликвидность с регулируемых рынков. Пока существует четкая регуляторная база, независимо от ее характера, индустрия сможет найти новые пути и модели для долгосрочного развития.

Долгожданная (временная) победа — Интерпретация дела Ripple

13 июля 2023 года Ripple Labs получила частичное благоприятное решение от Окружного суда Нью-Йорка, что вызвало значительный рост на крипторынке. Помимо самого XRP, ряд токенов, ранее идентифицированных SEC как ценные бумаги, также значительно вырос в цене.

Как мы обсудим позже, мы все еще далеки от эры, когда криптоиндустрия по-настоящему примет четкое регулирование. Однако, без сомнения, эта частичная победа Ripple Labs остается одним из самых важных событий в криптоиндустрии в 2023 году.

Ниже представлены некоторые из основных споров между регуляторами США и криптоиндустрией до дела SEC против Ripple Labs.

| Дело | Дата урегулирования | Как было урегулировано |

|---|---|---|

| SEC против Block.one (EOS) | 2019/09 | Block.one урегулировала дело с SEC, выплатив штраф в размере $24 млн |

| SEC против Telegram | 2020/06 | Суд признал действия Telegram продажей незарегистрированных ценных бумаг, Telegram вернула $1,2 млрд инвесторам и выплатила штраф в размере $18,5 млн |

| CFTC против BitMEX | 2021/08 | Суд определил, что BitMEX занималась незаконной торговлей деривативами (конкретных проектов слишком много, чтобы перечислять), BitMEX выплатила штраф в размере $100 млн и прекратила незаконную деятельность |

| SEC против BlockFi | 2022/02 | BlockFi урегулировала дело с SEC, добивается соответствия бизнеса и выплачивает штраф в размере $100 млн |

| SEC против Nexo | 2023/01 | Nexo урегулировала дело с SEC, закрыла кредитный бизнес и выплатила штраф в размере $45 млн |

| SEC против Kraken | 2023/02 | Kraken урегулировала дело с SEC, закрыла бизнес по стейкингу и выплатила штраф в размере $30 млн |

| CFTC против Ooki DAO | 2023/06 | Суд определил Ooki DAO как незаконную платформу для торговли фьючерсами, приказал закрыть весь бизнес и выплатить штраф в размере $644 тыс. |

Нетрудно заметить, что почти все крупные споры до сих пор заканчивались неудачей или компромиссом со стороны криптокомпаний.

Тем не менее, мы хотим подчеркнуть, что это первая значимая победа криптоиндустрии в ее борьбе против регуляторов США, даже если это лишь частичная победа.

Было много подробных интерпретаций судебного решения, поэтому мы не будем вдаваться в детали здесь. Те, кто заинтересован, могут прочитать длинную ветку в Twitter от Джастина Слотера, директора по политике Paradigm:

Ok, having gone through the Ripple decision, here’s my takeaway:

Big loss for the SEC’s approach to crypto via focusing solely on enforcement, and this measurably increases the odds of crypto legislation passing this year.

Thread https://t.co/c4wOVPORVb

— Justin Slaughter (@JBSDC)

13 июля 2023 г.

Вы также можете прочитать оригинальный текст судебного решения в свободное время:

Истец против Ripple Labs, Inc.

Прежде чем продолжить интерпретацию этого решения, кратко представим основной стандарт определения ценных бумаг в правовой системе США, о котором вы часто слышите, — Тест Хауи.

Тест Хауи, апельсиновые рощи и криптовалюта

Чтобы понять споры, окружающие все регулирование криптовалют сегодня, мы должны вернуться в солнечную Флориду 1946 года, к основополагающему делу для сегодняшнего судебного решения по законодательству о ценных бумагах — SEC против Хауи.

(Следующий сюжетный очерк был в основном написан с помощью GPT-4)

📌 После Второй мировой войны, в 1946 году, компания W.J. Howey владела плодородной апельсиновой рощей в живописной Флориде.

Ч�тобы привлечь больше инвестиций, компания Howey запустила инновационный план, который позволял инвесторам приобретать землю в апельсиновой роще и сдавать ее в аренду компании Howey для управления, от чего инвесторы могли получать часть прибыли. В ту эпоху это предложение, несомненно, было очень привлекательным для инвесторов. В конце концов, владение собственной землей было таким заманчивым делом.

Однако SEC не согласилась. SEC считала, что план, предложенный компанией Howey, по сути, является ценной бумагой, но компания Howey не зарегистрировалась в SEC, что явно нарушало Закон о ценных бумагах 1933 года. Поэтому SEC решила подать в суд на компанию Howey.

Этот иск в конечном итоге дошел до Верховного суда. В 1946 году Верховный суд вынес историческое решение по иску SEC против Хауи. Суд поддержал позицию SEC, постановив, что инвестиционный план компании Howey соответствует определению ценных бумаг и, следовательно, должен быть зарегистрирован в SEC.

Решение Верховного суда США по инвестиционному плану компании Howey основывалось на четырех основных элементах так называемого "Теста Хауи". Эти четыре элемента: вложени�е денег, ожидание прибыли, общее предприятие, и прибыль поступает от усилий промоутера или третьей стороны. Инвестиционный план компании Howey соответствовал этим четырем элементам, поэтому Верховный суд определил его как ценную бумагу.

- Во-первых, инвесторы вложили деньги в покупку земли в апельсиновой роще, что соответствовало первому элементу "Теста Хауи" — вложение денег.

- Во-вторых, целью инвесторов, покупающих землю и сдающих ее в аренду компании Howey, было, очевидно, ожидание прибыли, что соответствовало второму элементу "Теста Хауи" — ожидание прибыли.

- В-третьих, отношения между инвесторами и компанией Howey представляли собой общее предприятие. Инвесторы вкладывали средства, а компания Howey управляла апельсиновой рощей, обе стороны работали над получением прибыли. Это соответствовало третьему элементу "Теста Хауи" — общее предприятие.

- Наконец, прибыль в этом инвестиционном плане в основном поступала от усилий компании Howey. Инвесторам нужно было только вложить деньги и они могли пожинать плоды, что соответствовало четвертому элементу "Теста Хауи" — прибыль поступает от усилий промоутера или третьей стороны.

Таким образом, согласно этим четырем элементам, Верховный суд постановил, что инвестиционный план компании Howey представлял собой ценную бумагу и требовал регистрации в SEC.

Это решение имело глубокие последствия и сформировало широко цитируемый "Тест Хауи", определяющий четыре основных элемента так называемых "инвестиционных контрактов": вложение денег, ожидание прибыли, общее предприятие и прибыль, поступающая от усилий промоутера или третьей стороны. Эти четыре элемента до сих пор используются SEC для определения того, является ли финансовый продукт ценной бумагой.

Для целей Закона о ценных бумагах инвестиционный контракт (не определенный Законом) означает договор, сделку или схему, посредством которых лицо вкладывает свои деньги в общее предприятие и ожидает прибыли исключительно от усилий промоутера или третьей стороны, при этом не имеет значения, подтверждаются ли доли в предприятии официальными сертификатами или номинальными долям�и в физических активах, используемых в предприятии.

Выше приведена точная интерпретация ценных бумаг из решения Верховного суда 1946 года, которую можно разбить на следующие общепринятые критерии:

- Вложение денег

- в общее предприятие

- с ожиданием прибыли

- исключительно от усилий промоутера или третьей стороны

Очарование закона поистине замечательно. Он часто использует абстрактные, но прямолинейные принципы для руководства постоянно меняющимися особенностями реальных сценариев, будь то цитрусовая роща или криптовалюта.

Почему существует законодательство о ценных бумагах

На самом деле, то, как определяются ценные бумаги, не имеет значения. Присвоение чему-либо статуса ценной бумаги или его отсутствие не вносит существенной разницы. Ключевым является понимание того, какие юридические обязанности вытекают из экономической природы ценных бумаг, другими словами, почему что-либо, обладающее четырьмя атрибутами Теста Хауи, нуждается в отдельной правовой базе для надзора.

Закон о ценных бумагах 1933 года, который предшествовал Тесту Хауи более чем на десятилетие, явно отвечает на вопрос, почему необходимы законы о ценных бумагах.

Часто называемый законом "правды в ценных бумагах", Закон о ценных бумагах 1933 года имеет две основные цели:

1) требовать, чтобы инвесторы получали финансовую и другую значимую информацию относительно ценных бумаг, предлагаемых для публичной продажи; и

2) запрещать обман, искажение фактов и другое мошенничество при продаже ценных бумаг.

"Фундаментальная отправная точка законодательства о ценных бумагах проста — все сводится к обеспечению того, чтобы инвесторы имели достаточно информации о ценных бумагах, в которые они инвестируют, и были защищены от обмана. И наоборот, обязанности, возлагаемые на эмитентов ценных бумаг, прямолинейны, суть которых заключается в раскрытии информации — они должны предоставлять полную, своевременную и точную информацию, касающуюся ценных бумаг.

Причина такой цели законодательства о ценных бумагах заключается в том, что ценные бумаги по своей природе зависят от усилий третьих сторон (активных участников) для получения прибыли, что дает этим третьим сторонам асимметричное преимущество перед инвесторами в отношении доступа к информации и влияния на цены ценных бумаг. Поэтому существует требование к ним выполнять обязанность по раскрытию информации, чтобы гарантировать, что эта асимметрия не нанесет вреда инвесторам."

На товарных рынках нет аналогичных регуляторных требований, потому что там нет таких третьих сторон, или, в контексте криптовалют, «проектных команд». Золото, нефть и сахар, например, не имеют «проектных команд». Крипторынок обычно предпочитает Комиссию по торговле товарным�и фьючерсами (CFTC) Комиссии по ценным бумагам и биржам (SEC), но это не из-за личных предпочтений регуляторов, которые приводят к различному отношению к криптовалютам. Различие между регулированием товаров и регулированием ценных бумаг основано на внутренних различиях между двумя типами финансовых продуктов. Поскольку нет «проектных команд» с асимметричным преимуществом, регуляторная база для товарного права, естественно, имеет тенденцию быть более мягкой.

💡 Существование третьей стороны или «Проектной команды» с информационным и влиятельным преимуществом является фундаментальной причиной существования законодательства о ценных бумагах; пресечение нарушения интересов инвесторов третьей стороной/«Проектной командой» является фундаментальной целью законодательства о ценных бумагах; а требование к «Проектной команде» предоставлять полную, своевременную и точную информацию является основным средством реализации законодательства о ценных бумагах."

Команда проекта выполняет свою работу = Ценные бумаги?

Во время изучения истории законодательства США о ценных бумагах, фраза, часто слышимая в криптоиндустрии, привела меня к простому и эффективному стандарту для определения того, является ли токен ценной бумагой — то есть, заботится ли инвестор о том, активна ли Команда проекта или нет.

Если для инвесторов важно, что "команда проекта выполняет свою работу", это означает, что доходность от этой инвестиции зависит от действий Команды проекта, что явно соответствует четырем критериям Теста Хауи. С этой точки зрения легко понять, почему BTC не является ценной бумагой, поскольку с BTC не связана никакая Команда проекта. То же самое относится к мем-коинам: они являются лишь цифрами в реестре в рамках протокола ERC-20, за ними не стоит активная Команда проекта, и поэтому они не являются ценными бумагами.

Если Команда проекта активна, и ее �действия — будь то технические обновления, итерации продукта, маркетинг, партнерства в экосистеме — влияют на цену токена, то определение ценной бумаги выполняется. Учитывая существование Команды проекта, она обладает информацией, неизвестной другим инвесторам, и имеет большее влияние на цену токена, отсюда и необходимость регуляторного надзора для обеспечения того, чтобы они не совершали действий, наносящих ущерб интересам инвесторов. Логика "действия Команды проекта имеют значение" → "Команда проекта может получать выгоду" → "Команда проекта должна регулироваться законодательством о ценных бумагах" является простым юридическим выводом.

Если вы принимаете эту логику, вы можете сами судить, какие токены в криптопространстве обоснованно классифицируются как ценные бумаги.

лучший результат поиска по запросу "项目方在做事" в Twitter

лучший результат поиска по запросу "项目方在做事" в Twitter

💡 По нашему мнению, если среди инвесторов существует ожидание или беспокойство по поводу того, что "команда проекта выполняет свою работу", этот токен в значительной степени соответствует определению ценной бумаги. С этой точки зрения, кажется вполне логичным, что большая часть токенов классифицируется как ценные бумаги.

Нынешняя SEC хочет большего, чем просто базовое регулирование. Как видно из публичных заявлений Гэри, он признает, что Биткойн не является ценной бумагой. Что касается большинства других токенов, он твердо убежден, что они должны быть классифицированы как ценные бумаги. Позиция по нескольким токенам, таким как ETH, относительно неоднозначна. Генеральный директор Coinbase также недавно упомянул в интервью, что до того, как SEC подала в суд на Coinbase, она требовала от Coinbase прекратить торговлю всеми токенами, кроме Биткойна, — запрос, от которого Coinbase отказалась.

Мы считаем неразумным классифицировать чистые мем-коины без действующей проектной команды или децентрализованные платежные токены как ценные бумаги. Требования SEC вышли за разумные рамки законодательства о ценных бумагах, что усложнило простое разрешение конфликта между индустрией и SEC.

Вы можете прочитать больше по этой тем�е в статье: SEC попросила Coinbase прекратить торговлю всем, кроме биткойна, говорит генеральный директор."

Краткий обзор дела SEC против Ripple Labs

- Кратко выделим несколько ключевых моментов:

- Сам по себе XRP не является ценной бумагой, но нам необходимо проанализировать конкретные обстоятельства продаж XRP (такие как процесс, метод и каналы продажи и т. д.), чтобы определить, является ли это продажей ценных бумаг. Мы подробнее остановимся на этом позже: Токен — это просто токен. Токен НИКОГДА не является ценной бумагой.

- Суд отдельно проанализировал три формы продаж XRP: институциональные продажи, программные продажи и другие. В итоге, первый тип, институциональные продажи, был признан продажей ценных бумаг, в то время как два других — нет.

- Причины признания институциональных продаж продажей ценных бумаг:

| Правила Теста Хауи | Анализ |

|---|---|

| 1. Вложение денег | ✅ Соответствует критериям; институциональные инвесторы производили платежи в XRP, и Ripple Labs утверждала, что требуется не только «платеж денег», но и «намерение инвестировать». Это утверждение было отклонено судом. |

| 2. в общее предприятие | ✅ Соответствует критериям; средства, инвестированные инвесторами, были коллективно получены и управлялись Ripple Labs, и инвесторы получали одни и те же взаимозаменяемые токены XRP. |

| 3. с ожиданием прибыли | ✅ Соответствует критериям; 1) Все рекламные материалы от Ripple, полученные инвесторами, явно различными способами упоминали, что успех протокола Ripple приведет к росту цены XRP. 2) Существование пункта о блокировке напрямую доказывает, что намерение инвесторов при покупке XRP могло быть только инвестиционным, а не потребительским («рациональный экономический субъект не согласился бы заморозить миллионы долларов»). |

| 4. искл�ючительно от усилий промоутера или третьей стороны | ✅ Соответствует критериям; Ripple Labs явно связывала рост цены XRP с техническими преимуществами Ripple Labs, потенциалом широкого использования продукта, профессиональными возможностями команды и успешным маркетингом в своих рекламных акциях. |

-

Причины, по которым программные продажи не были признаны продажей ценных бумаг:

-

В данном случае инвесторы не уверены, покупают ли они у Ripple Labs или у других продавцов XRP. Большая часть объема торгов XRP не поступает от продаж Ripple Labs, поэтому большинство покупателей XRP не инвестировали свои средства напрямую в Ripple Labs.

-

Покупатели XRP не ожидали прибыли от усилий Ripple Labs, потому что:

-

Ripple Labs не давала никаких прямых обещаний этим инвесторам, и нет доказательств того, что рекламные материалы Ripple Labs широко распространялись среди этих инвесторов.

-

Эти инвесторы менее искушены, и не может быть доказано, что они полностью понимают влияние действий Ripple Labs на цену XRP.

-

-

-

Нетрудно заметить, что решение суда по программным продажам в основном основано на четвертом пункте Теста Хауи, а именно на том, что эти инвесторы не ожидали прибыли от усилий Ripple Labs.

-

Решение этого окружного суда не имеет окончательной обязательной силы; почти наверняка SEC подаст апелляцию. Однако из-за длительного судебного процесса может пройти несколько месяцев или даже лет, прежде чем мы увидим результаты нового апелляционного решения. В течение этого времени решение этого суда, по сути, будет служить важным руководством для развития отрасли.

Отбросив нашу позицию как инвесторов в криптовалюты и исключительно с точки зрения юридической логики, мы считаем, что логика суда в определении программных продаж как не являющихся ценными бумагами не очень убедительна.

📕 Вот две статьи опытных юристов со схожими противоположными мнениями. Рекомендую прочитать их, если у вас есть время, так как наш анализ также опирается на некоторые из их точек зрения.

Во-первых, необходимо обратить внимание на оригинальный текст Теста Хауи: «...ожидать прибыли исключительно от усилий промоутера или третьей стороны...», что ясно указывает на то, что источником прибыли может быть промоутер или третья сторона, то есть не имеет значения, кто является продавцом. Или, другими словами, не обязательно, чтобы источником усилий был продавец или промоутер, если существует такая третья сторона. Следовательно, не имеет значения, у кого инвестор покупает или является ли продавец источником дохода. Важно, осознает ли инвестор, что рост стоимости актива происходит благодаря усилиям третьей стороны. Поэтому упоминание судом о слепой покупке/продаже и тот факт, что покупатели не знают, купили ли они XRP у Ripple Labs или у кого-то другого, не имеют отношения к Тесту Хауи.

Настоящий вопрос заключается в том, осознают ли инвесторы в программных продажах, что рост цены купленного ими токена XRP связан с усилиями Ripple Labs. Основной аргумент суда заключается в том, что

- Ripple Labs не проводила прямых рекламных кампаний для розничных инвесторов, и нет доказательств того, что их материалы (вайтпейперы и т. д.) широко распространялись среди розничных инвесторов,

- Розничные инвесторы не обладают когнитивными способностями институциональных инвесторов, чтобы осознать, что токен XRP связан с работой, которую Ripple Labs выполняет в области технологий, продукта и маркетинга.

Прежде всего, это вопрос факта, а не логики, который мы не можем здесь продемонстрировать. XRP — старый проект, и у нас нет четкого представления о том, какими были розничные инвесторы в то время.

Но из нашего ограниченного опыта, подавляющее большинство держателей токенов с проектной командой осознают, что технические обновления команды, ранний запуск основной сети, улучшение продукта, увеличение TVL, партнерства в экосистеме, продвижение через KOL и другие усилия влияют на цену токена, которым они владеют.

В мире криптовалют KOL, Twitter и Telegram-группы, большие и малые, служат мостом между большинством проектных команд и пользователями, территорией для охвата розничных инвесторов. В больших и малых проектах мы часто слышим дискуссии о том, как дела у «сообщества». Большинство проектных команд имеют команду по маркетингу токенов/сообществу, ответственную за контакты с биржами по всему миру, найм KOL и помощь в распространении информации о ходе проекта и важных событиях.

💡Мы считаем, что в решении суда по программным продажам в этом постановлении присутствует предвзятость в установлении фактов; мы также согласны со многими юристами, что существует высокая вероятность того, что эта часть решения будет отменена в будущем.

(Всего через неделю после написания этой статьи, в тот самый день, когда она должна была быть опубликована, мы случайно увидели, что новый судья по делу SEC против Terraform Labs отказался принять логику решения по делу SEC против Ripple Labs — логику, согласно которой независимо от того, где инвестор покупает токен, это не влияет на ожидание инвестора, что усилия команды проекта повлияют на цену токена.)

"Какое бы ожидание прибыли у них ни было, оно, по мнению того суда, не могло быть приписано усилиям ответчиков", — написал он. "Но *Хауи не делает такого различия между покупателями**. И это вполне логично, что он не делал. То, купил ли покупатель монеты напрямую у ответчиков или, вместо этого, в рамках вторичной перепродажи, *не влияет на то, будет ли разумный человек объективно рассматривать действия и заявления ответчиков как свидетельство обещания прибыли, основанного на их усилиях.*"

☕️ Кстати — Аирдропы, не требующие оплаты, также могут считаться продажей ценных бумаг.

Это взято из статьи Джона Рида Старка. Во время интернет-пузыря конца 90-х годов несколько компаний распространяли бесплатные акции среди пользователей через интернет. В последующем законодательстве и судебных процессах эти действия были признаны продажей ценных б�умаг. Причина в том, что хотя пользователи не платили деньги в обмен на эти акции, они отказывались от других ценностей — включая свои личные данные (которые требовалось заполнять при регистрации акций) и повышенное внимание к компаниям, распространяющим акции, что составляло существенный обмен ценностями.

Директор по правоприменению SEC Ричард Х. Уокер заявил тогда: "Бесплатные акции — это на самом деле неправильное название в этих случаях. Хотя деньги не переходили из рук в руки, компании, выпустившие акции, получили ценные выгоды**. В этих обстоятельствах законы о ценных бумагах дают инвесторам право на полное и справедливое раскрытие информации, чего они не получили в этих случаях".

Токен — это просто токен. Токен НИКОГДА не является ценной бумагой

Don’t be misled that Judge Torres ruled that sometimes XRP is a security and sometimes it isn’t. That’s exactly the opposite of what she ruled: XRP itself is NEVER a security. “ Page 15: "XRP, as a digital token, is not in and of itself a ‘contract, transaction[,] or scheme’…

— paulgrewal.eth (@iampaulgrewal)

14 июля 2023 г.

Как отметил Пол, главный юрист Coinbase, это самое важное предложение во всем решении, которое люди не до конца поняли.

XRP, как цифровой токен, сам по себе не является «контрактом, транзакцией [,] или схемой», которая воплощает требования Хауи к инвестиционному контракту**. Вместо этого Суд рассматривает совокупность обстоятельств, окружающих различные транзакции и схемы Ответчиков, связанные с продажей и распространением XRP.

Оба этих решения последовательно выражают важную точку зрения:

Токен — это просто токен — это не так, как многие ошибочно полагают, что суд иногда считает XRP ценной бумагой, а иногда нет — сам по себе токен никогда не может быть ценной бумагой.

Что может представлять собой ценную бумагу, так это весь комплекс действий по продаже и распространению токенов («схема»), нет вопроса о том, является ли токен ценной бумагой или нет, а только о том, является ли конкретное поведение по продаже токена ценной бумагой или нет. Мы никогда не можем прийти к выводу, является ли это ценной бумагой или нет, просто анализируя определенный токен; мы должны анализировать общую ситуацию этого поведения по продаже («совокупность…», «совокупность обстоятельств»).

Оба судьи, чьи мнения значительно расходятся, настаивали на том, что для определения того, является ли токен ценной бумагой, необходимо основываться на условиях продажи, а не на атрибутах самого токена — эта последовательность также означает, что вероятность принятия этой юридической логики в будущем значительно выше, чем решение по программным продажам, и мы также считаем, что это решение действительно обладает большей логической обоснованностью.

Токен — это просто токен. Токен НИКОГДА не является ценной бумагой.

Цифровые токены и акции принципиально отличаются. Сами акции — это контракт, подписанный инвесторами и компаниями. Их торговля на вторичном рынке сама по себе представляет собой торговлю и передачу этих договорных отношений. Как сказал судья в деле Telegram, цифровые токены — это не более чем «буквенно-цифровая криптографическая последовательность», и они сами по себе не могут составлять контракт. Они могут иметь экономическую сущность контракта только в конкретных ситуациях продажи.

Если эта юридическая точка зрения будет принята всеми последующими судами, то в будущем бремя доказывания для SEC в судебном процессе значительно возрастет. SEC не сможет получить регуляторную власть над всеми операциями по выпуску, торговле и другим действиям с определенным токеном, доказав, что он является ценной бумагой. Ей потребуется доказывать по отдельности, что общая ситуация каждой транзакции с токеном представляет собой транзакцию с ценными бумагами.

Суд не рассматривает вопрос о том, являются ли продажи XRP на вторичном рынке предложениями и продажами инвестиционных контрактов, поскольку этот вопрос не находится на надлежащем рассмотрении Суда. Является ли продажа на вторичном рынке предложением или продажей инвестиционного контракта, будет зависеть от совокупности обстоятельств и экономической реальности этого конкретного контракта, транзакции или схемы. См. Marine Bank, 455 U.S. at 560 n.11; Telegram, 448 F. Supp. 3d at 379; см. также ECF No. 105 at 34:14-16, LBRY, No. 21 Civ. 260 (D.N.H. 30 января 2023 г.)*

Дело Ripple также явно указало, что суд не может определить, является ли вторичная продажа XRP сделкой с ценными бумагами. Им необходимо оценивать конкретную ситуацию каждого торгового поведения, чтобы вынести решение. Это значительно усложняет регулирование вторичных транзакций со стороны SEC, и в некоторых отношениях может быть невозможно завершить; это, по сути, дает зеленый свет вторичной торговле токенами. Исходя из этого, Coinbase и Binance.US быстро повторно разместили XRP после объявления вердикта.

📕 В подкасте Bankless есть несколько интересных обсуждений, связанных с этим:

Bankless: Как победа Ripple меняет криптоиндустрию с Полом Грювалом и Майком Селигом

Повторим, пока еще слишком рано считать это решение окончательным правовым правилом, основываясь исключительно на этом деле; но юридическая логика "Токен — это просто токен" действительно значительно увеличит юридические препятствия, с которыми SEC столкнется при регулировании транзакций на вторичном рынке в будущем.

Взгляд в будущее — Где риски и возможности?

Дамоклов меч над стейкингом

Дамоклов меч, 1812, Ричард Вестолл

Стейкинг ETH был одним из самых сильных направлений во всей индустрии с 2023 года; однако регуляторные риски услуг стейкинга по-прежнему висят дамокловым мечом над этим супер-направлением.

В феврале 2023 года Kraken согласилась на урегулирование с SEC и закрыла свой сервис стейкинга в США. Coinbase, на которую также подали в суд за ее сервис стейкинга, решила продолжить борьбу.

Возвращаясь к рамкам Теста Хауи, объективно говоря, действительно существуют достаточные основания для того, чтобы услуги стейкинга рассматривались как ценные бумаги.

| Правила Теста Хауи | Анализ |

|---|---|

| 1. Вложение денег | ✅ Соответствует критериям; инвестирование ETH |

| 2. в общее предприятие | ✅ Соответствует критериям; инвестированные ETH объединяются в пул |

| 3. с ожиданием прибыли | ✅ Соответствует критериям; инвесторы ожидают доход от стейкинга |

| 4. исключительно от усилий промоутера или третьей стороны | ✅ Соответствует кр�итериям; доход от стейкинга поступает от работы оператора ноды, и оператор ноды взимает комиссию за эту работу. |

Kraken предпочла урегулировать дело. Итак, каковы причины, по которым Coinbase настаивает на том, что услуги стейкинга не являются ценными бумагами?

Coinbase: Почему мы поддерживаем стейкинг:

На самом базовом уровне стейкинг — это процесс, посредством которого пользователи могут вносить вклад в сеть, стейкая свои токены для обеспечения безопасности блокчейна, содействия созданию блоков и помощи в обработке транзакций. Пользователи не инвестируют. Скорее, пользователи получают компенсацию за выполнение этой важной роли через комиссии за транзакции и вознаграждения за консенсус, выплачиваемые самим блокчейном.

Coinbase делает интересное заявление, предполагая, что "пользователи, которые стейкают, не инвестируют, а скорее получают компенсацию за вклад, который они вносят в блокчейн-сеть".

Это утверждение справедливо для индивидуальных стей�керов. Однако, как делегированные стейкеры, они не напрямую выполняют задачу по проверке транзакций или обеспечению безопасности сети. Вместо этого они делегируют свои токены другим операторам нод, которые используют их токены для выполнения этих задач. Стейкеры не являются прямыми работниками. Фактически, они напоминают покупателей апельсиновой фермы в деле Хауи, владеющих землей/капиталом (ETH), делегирующих другим возделывание (операции ноды) и получающих прибыль.

Выплата капитала не является трудом, потому что доход от капиталовложений — это прирост капитала, а не компенсация.

Децентрализованные сервисы стейкинга несколько сложнее, и различные типы децентрализованного стейкинга могут в конечном итоге получить разные юридические решения.

Четыре критерия Теста Хауи в основном схожи в централизованном и децентрализованном стейкинге. Различие может заключаться в возможности существования общего предприятия. Таким образом, модель стейкинга, при которой весь ETH пользователей помещается в один и тот же пул, даже если он децентрализован, также явно соответствует четырем критериям Теста Хауи.

Аргумент в деле SEC против Ripple Labs, который позволил Ripple выиграть по пункту программных продаж (покупатель и продавец не знают друг друга, и нет прямого торгового представления), похоже, не защищает услуги стейкинга и здесь.

Поскольку, помимо прямой покупки cbETH/stETH на вторичном рынке, в случае, когда стейкеры закладывают свой ETH в Coinbase/Lido и получают cbETH/stETH взамен, ясно, что 1) покупатель знает, кто является эмитентом, и эмитент также знает, кто является покупателем, и 2) эмитент четко сообщает покупателю о потенциальной доходности и объясняет источник этих доходов.

Аналогично, помимо стейкинга в PoS-сетях, многие продукты DeFi, которые позволяют стейкать/блокировать токены для получения доходности, вероятно, соответствуют определению ценных бумаг. Если установить связь между ценой чистых токенов управления и усилиями команды проекта несколько сложно, то логика в контексте стейкинга для получения доходности очень прямолинейна и проста. Кром�е того, аргументация в деле Ripple, согласно которой программные продажи не считались ценными бумагами, здесь также вряд ли применима:

1) Пользователи передают токены в стейкинг-контракты, разработанные командой проекта. Стейкинг-контракт приносит доход пользователям, и этот доход получается из выручки, генерируемой проектными контрактами, которые открыла команда проекта.

2) В процессе взаимодействия между пользователями и стейкинг-контрактом, контракт также продвигает и объясняет доходность пользователям, что затрудняет уход от аргументации из программных продаж XRP.

💡 Таким образом, проекты, предлагающие услуги стейкинга (в PoS-сетях, в DeFi-проектах), имеют более высокую вероятность быть классифицированными как ценные бумаги из-за

- четкого распределения прибыли, и

- прямого продвижения и взаимодействия с пользователями.

Это делает их более вероятными кандидатами на признание ценными бумагами, чем проекты, которые в целом "выполняют свою работу" командой проекта.

Законодательство о ценных бумагах — не единственная проблема

Законодательство о ценных бумагах — основной фокус этой статьи, но важно напомнить всем, что законодательство о ценных бумагах — это лишь малая часть общей регуляторной базы для криптовалют — конечно, оно заслуживает особого внимания, потому что является одним из самых строгих аспектов. Независимо от того, будет ли токен в конечном итоге рассматриваться как ценная бумага, товар или что-то еще, некоторые более фундаментальные юридические обязанности являются общими, и многие регулирующие органы за пределами SEC и CFTC будут вовлечены. Содержание, затронутое здесь, достойно отдельной длинной статьи, мы лишь кратко приведем пример для справки.

Это ответственность, связанная с процедурой "Знай своего клиента" (KYC), со�средоточенная на борьбе с отмыванием денег (AML) и финансированием терроризма (CTF). Любая финансовая транзакция не должна использоваться для финансовых преступлений, таких как отмывание денег и финансирование терроризма, и любое финансовое учреждение несет ответственность за то, чтобы предоставляемые им финансовые услуги не использовались для этих финансовых преступлений. Для достижения этой цели все финансовые учреждения должны принять ряд мер, включая, помимо прочего, KYC, мониторинг транзакций, сообщение о подозрительной деятельности регуляторам, ведение точных записей исторических транзакций и т. д.

Это один из самых фундаментальных, бесспорных базовых законов в финансовом регулировании, и это область, совместно контролируемая несколькими правоохранительными органами, включая Министерство юстиции, Казначейство/OFAC, ФБР, SEC и т. д. В настоящее время все централизованные криптоинституты также соблюдают этот закон для проведения необходимой KYC для всех клиентов.

Основной �потенциальный риск в будущем заключается в DeFi: необходимо ли и возможно ли заставить DeFi соответствовать тем же нормам, что и CeFi, требуя KYC/AML/CTF; и не повредит ли эта регуляторная модель основе ценности блокчейна — отсутствию разрешений.

С точки зрения базового принципа, финансовые транзакции генерируются в DeFi, поэтому эти финансовые транзакции должны гарантировать, что они не используются для отмывания денег и других финансовых преступлений, поэтому необходимость регуляторного законодательства несомненна.

Основная проблема заключается в сложности определения объекта регулирования: по сути, эти финансовые транзакции основаны на услугах, предоставляемых строкой кода в Ethereum, поэтому кто должен быть объектом регулирования — ноды Ethereum, запускающие этот код, или стороны проекта/разработчики, написавшие эту строку кода? (Именно поэтому возникают спорные дела, вызванные арестом разработчиков Tornado Cash.) Кроме того, децентрализация нод и анонимность разработчиков еще больше затрудняют реализацию этого надзорного подхода — это проблема, котор�ую должны решить законодатели и правоохранительные органы, и сомнительно, как они решат эти проблемы; но бесспорно то, что ни один регулятор не допустит отмывания денег, торговли оружием и других видов деятельности на анонимном блокчейне, даже если эти транзакции составляют менее одной десятитысячной от всех транзакций блокчейна.

На самом деле, буквально 19 числа этого месяца четыре сенатора из Сената США (два республиканца и два демократа, то есть это двухпартийный законопроект) предложили законодательство для DeFi — Закон о повышении национальной безопасности и правоприменении в отношении криптоактивов (CANSEE). Суть заключается в том, чтобы требовать от DeFi соблюдения тех же юридических обязанностей, что и от CeFi:

В попытке предотвратить отмывание денег и остановить преступления, совершаемые с использованием криптовалют, а также нарушения санкций, ведущая группа сенаторов США представляет новый двухпартийный законопроект, требующий от децентрализованных финансовых (DeFi) сервисов соблюдения тех же обязательств по борьбе с отмыванием денег (AML) и соблюдению экономиче�ских санкций, что и от других финансовых компаний**, включая централизованные криптоторговые платформы, казино и даже ломбарды. Законодательство также модернизирует ключевые полномочия Министерства финансов по борьбе с отмыванием денег и устанавливает новые требования для обеспечения того, чтобы «крипто-киоски» не стали вектором для отмывания доходов от незаконной деятельности.

Обеспечение борьбы с отмыванием денег (AML) и финансированием терроризма (CTF) в транзакциях DeFi является ключевой регуляторной проблемой, выходящей за рамки законодательства о ценных бумагах. Независимо от того, классифицируется ли токен как ценная бумага или товар, существуют строгие правила против манипулирования рынком. Решение этих вопросов в криптоиндустрии — это будущая задача для отрасли.

Ниже приведены некоторые типичные формы мани�пулирования рынком. Любой, кто занимается торговлей криптовалютами, вероятно, узнает их.

Вот некоторые распространенные формы манипулирования рынком:

- Памп и дамп: Это включает покупку ценной бумаги по низкой цене, искусственное завышение ее цены с помощью ложных и вводящих в заблуждение позитивных заявлений, а затем продажу ценной бумаги по более высокой цене. Как только манипулятор продает свои акции, цена обычно падает, оставляя других инвесторов в убытке.

- Спуфинг: Это включает размещение крупных ордеров на покупку или продажу без намерения их исполнять, чтобы создать ложное впечатление рыночного интереса к определенной ценной бумаге или товару. Затем ордера отменяются до исполнения.

- Вош-трейдинг: Это включает одновременную покупку и продажу инвестором одних и тех же финансовых инструментов для создания вводящей в заблуждение, искусственной активности на рынке.

- Чёрнинг: Это происходит, когда трейдер размещает как ордера на покупку, так и на продажу по одной и той же цене. Ордера совпадают, создавая впеч�атление высоких объемов торгов, но без чистого изменения владения.

- Захват рынка: Это включает приобретение достаточного количества определенного актива, чтобы получить контроль и установить на него цену.

- Фронтраннинг: Это происходит, когда брокер или другая организация совершает сделку, потому что у них есть предварительное знание о крупной непубличной транзакции, которая повлияет на цену актива, тем самым извлекая выгоду из движения цены.

Что, если криптоиндустрия проиграет? — Законодательство о ценных бумагах не убьет альткоины

Нам не хватает достаточных юридических и политических знаний, чтобы предсказать исход этих правовых споров, но объективный анализ приводит нас к признанию того, что логика законодательства США о ценных бумагах поддерживает классификацию большинства токенов как ценных бумаг. Поэтому мы должны вывести или представить, как может выглядеть криптоиндустрия, если большинство токенов будут считаться ценными бумагами.

Некоторые токены могут выбрать соответствие требованиям как ценные бумаги

Во-первых, чисто с экономической точки зрения, стоимость соблюдения требований для публичного листинга не так велика, как может показаться. Для токенов с большой капитализацией и FDV более 1 миллиарда, они, вероятно, смогут понести эти расходы.

Простое сравнение рыночной стоимости показывает, что многие токены имеют сопоставимую рыночную стоимость с публичными компаниями, особенно те, у которых FDV превышает 1 миллиард. Вполне разумно полагать, что они могут справиться с затратами на соблюдение требований, предъявляемых к публичной компании.

- На фондовом рынке США насчитывается около 2000 компаний с рыночной капитализацией от 100 млн до 1 млрд долларов и около 1000 компаний с рыночной капитализацией от 1 млрд до 5 млрд долларов.

- В текущей медвежьей рыночной среде для альткоинов, в криптоиндустрии насчитывается около 40-50 токенов с FDV > 1 млрд и около 200 токенов с FDV от 100 млн до 1 млрд. Ожидается, что в условиях бычьего рынка больше токенов присоединятся к рангу стоимости 100 млн+/1 млрд+.

Мы также можем обратиться к некоторым исследованиям о стоимости соблюдения требований для публичных компаний. Одним из относительно надежных источников является оценка SEC затрат на соблюдение требований листинга для малых и средних компаний:

Их исследование показывает, что средняя стоимость достижения регуляторного соответствия для выхода на рынок в качестве IPO составляет около $2,5 млн. После того как они утвердятся, компании с малой капитализацией могут ожидать ежегодных затрат на постоянное соблюдение требований в размере около $1,5 млн.

Вывод таков: существует ~2,5 млн долларов США на расходы по листингу и ~1,5 млн долларов США на текущие ежегодные расходы. Учитывая инфляцию за эти годы, 3-4 млн долларов США для IPO и 2-3 млн долларов США для ежегодных повторяющихся расходов кажутся разумными оценками. Кроме того, эти цифры положительно коррелируют с размером компании, и затраты для микрокапитализационных компаний стоимостью в сотни миллионов долларов должны быть ниже этих средних значений. Хотя это и немалая сумма, для крупных проектных команд с сотнями участников это не является неприемлемой стоимостью."

"Что более неопределенно, так это как решить исторические проблемы соответствия этих проектов.

Листинг акций требует аудита финансовой истории компании. Токены, в отличие от акций, потребуют раскрытия иного содержания для листинга, что, таким образом, потребует новой регуляторной базы для четкого разграничения. Однако, пока существуют четкие правила, есть способы адаптироваться и справиться с ними. Компании с историческими финансовыми проблемами также могут получить шанс выйти на биржу, пересмотрев свои исторические отчеты.

Хотя стоимость соблюдения требований приемлема, она также довольно высока; так есть ли у сторон проекта стимул делать это? На этот вопрос нет простого ответа.

Во-первых, соблюдение требований действительно наложит много бремени на многие стороны проекта и ограничит их операционную гибкость. Они не смогут заниматься "управлением рыночной стоимостью", инсайдерской торговлей, ложной рекламой и объявлениями о продаже монет и т. д. Эти ограничения влияют на основы многих бизнес-моделей.

Однако для проектов с особенно большой рыночной стоимостью получение большей рыночной ликвидности, доступ к более состоятельным инвесто�рам и получение всеобъемлющего регуляторного одобрения являются существенными условиями для их перехода на следующий уровень, будь то с точки зрения роста рыночной стоимости или развития проекта.

«Нелегальный сбор урожая» может быть ожесточенным, но «луковое поле» мало; «легальный сбор урожая» должен быть сдержанным, но «луковое поле» велико.

По мере увеличения масштаба проекта баланс между потенциальными выгодами от несоблюдения требований и возможностями, предоставляемыми обширным рынком и доступом к капиталу после соблюдения требований, все больше склоняется в сторону последних. Мы считаем, что ведущие публичные блокчейны/решения второго уровня и голубые фишки DeFi сделают этот шаг к полностью соответствующей требованиям операционной модели.

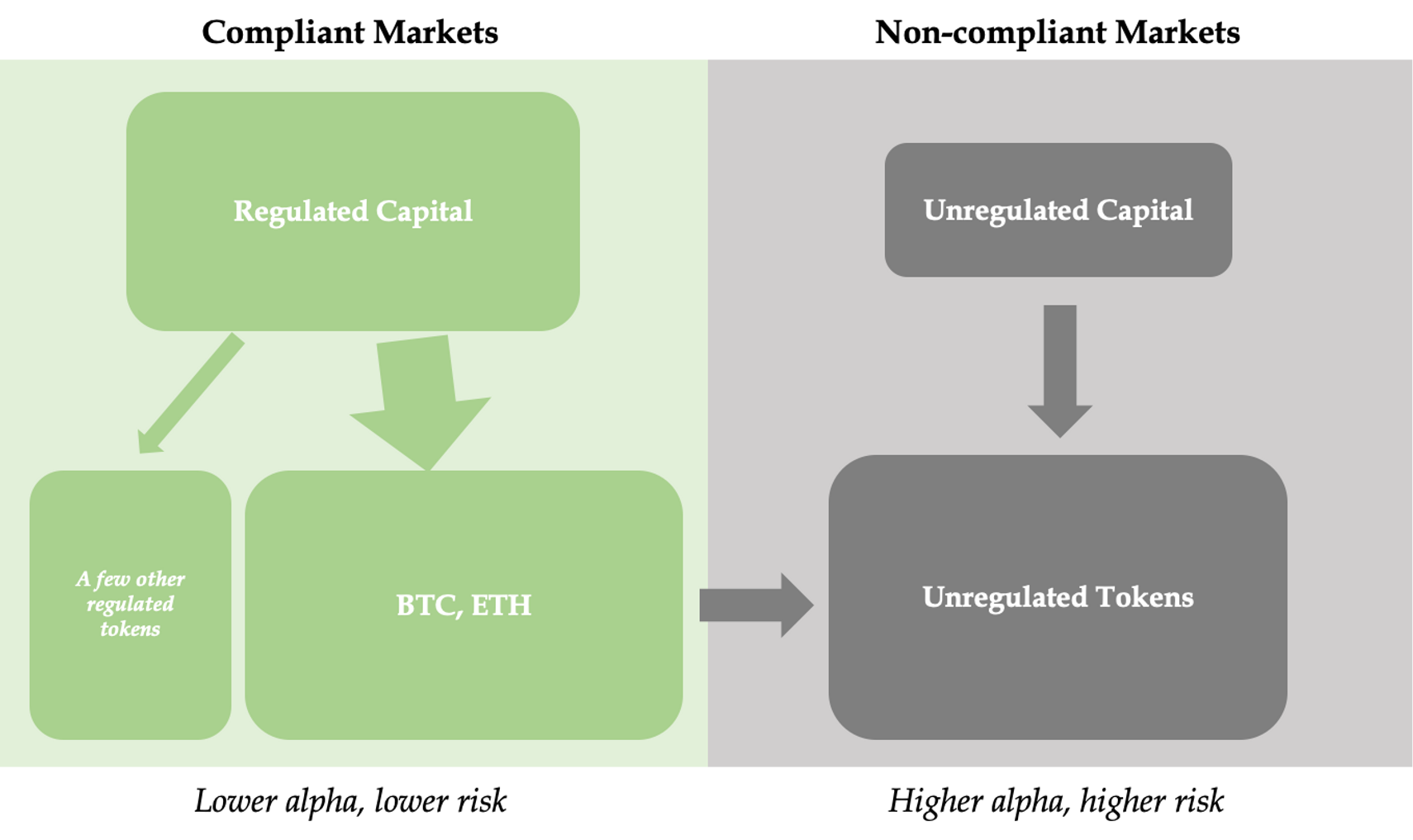

Долгосрочное сосуществование и взаимозависимость регулируемых и нерегулируемых экосистем

Конечно, большинство сторон проекта не смогут встать на путь соблюдения требований по ценным бумагам; будущий криптомир будет состоять как из регулируемых, так и из нерегулируемых частей, каждая с четкими границами, но также тесно взаимосвязанных."

| Регулируемая экосистема | Нерегулируемая экосистема | |

|---|---|---|

| Капитал | Оншорный институциональный капитал, частные лица с низкой склонностью к риску | Оффшорный институциональный капитал, крипто-нативные, частные лица с высокой склонностью к риску |

| Базовый актив | BTC, ETH, несколько регулируемых токенов с большой капитализацией | Большинство токенов с малой и средней рыночной капитализацией |

| Биржи | Лицензированные оншорные биржи, некоторые регулируемые DEX | Нерегулируемые оффшорные биржи, некоторые нерегулируемые DEX |

| Особенности рынка | Более низкая доходность, более низкая волатильность, более безопасный и прозрачный, более зрелый и стабильный | Более высокая доходность, более высокая волатильность, более непрозрачный и рискованный, больше инноваций и возможностей |

| Взаимодополняемость | Рост цен на основные монеты и рост стоимости активов приведут к переизбытку ликвидности, что по-прежнему может стимулировать цены на монеты малой и средней капитализации в нерегулируемой экосистеме. | Более гибкая и открытая среда порождает новые возможности, и по мере постепенного роста монет малой и средней капитализации некоторые из них войдут в регулируемую экосистему. |

Такая модель сосуществования уже существует сегодня, но влияние регулируемой экосистемы в криптомире все еще относительно невелико. По мере того как регуляторная база становится яснее, влияние и важность рег�улируемой экосистемы будут становиться все более значительными. Развитие регулируемой экосистемы не только значительно увеличит общий масштаб всей криптоиндустрии, но и "перельет" большое количество ликвидности в нерегулируемую экосистему за счет роста цен на основные активы и последующего перелива ликвидности.

💡 Крупные проекты станут регулируемыми, в то время как более мелкие проекты смогут оставаться на нерегулируемом рынке и по-прежнему пользоваться переливом ликвидности с регулируемого рынка. Два рынка будут дополнять друг друга экологически, доказывая, что законы о ценных бумагах не станут концом криптовалют.

Мир важнее победы

В судебном плане дело SEC против Ripple еще не урегулировано, а дела SEC против Coinbase/Binance только начались — урегулирование этих дел может занять несколько лет.

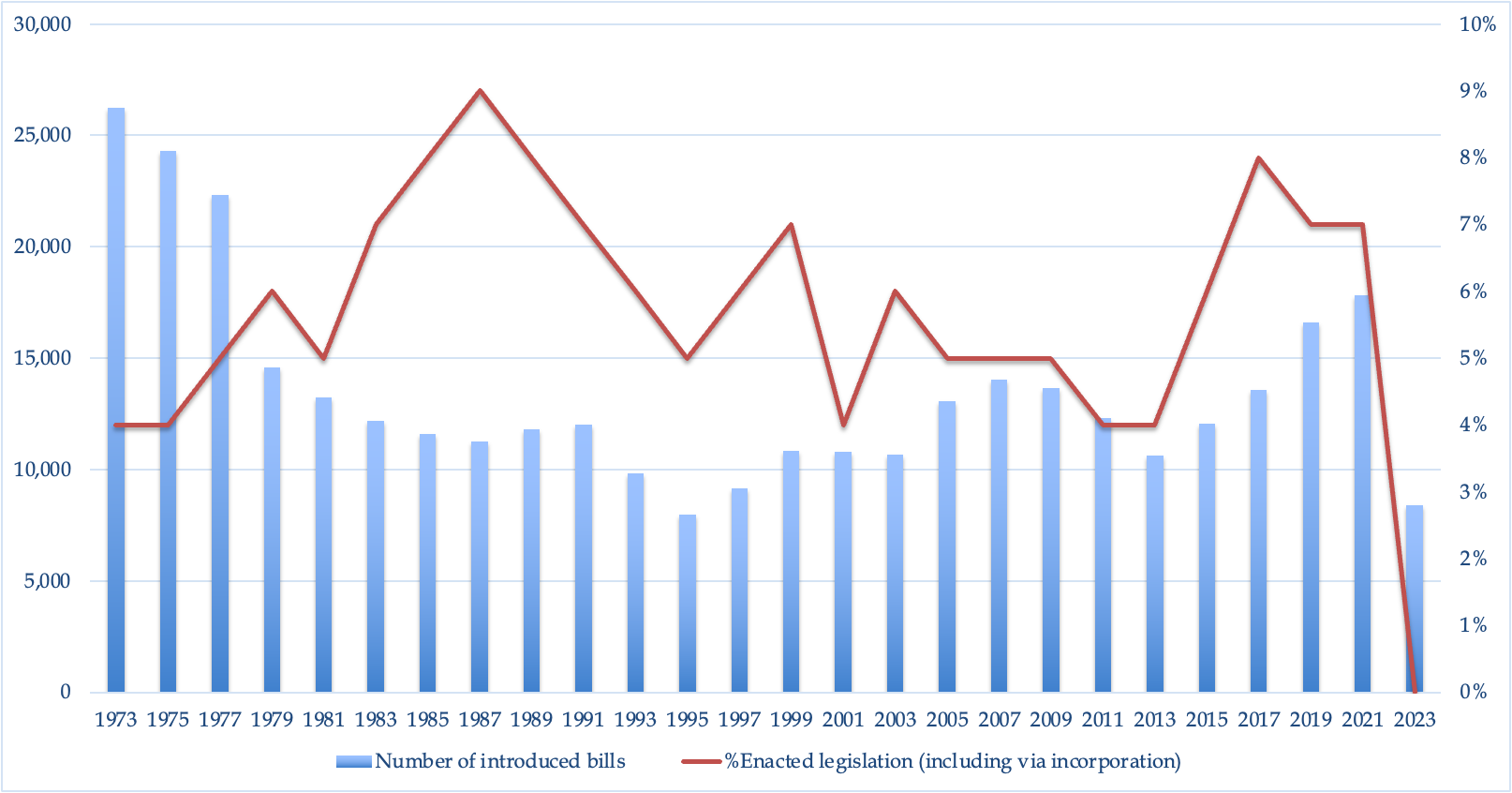

Что касается законодательной стороны, с июля в обе палаты было внесено несколько законопроектов о регулировании криптовалют, включая Закон о финансовых инновациях и технологиях XXI века, Закон об ответственном финансовом регулировании, Закон о повышении национальной безопасности и правоприменении в отношении криптоактивов — Исторически в обе палаты было внесено более 50 законопроектов, связанных с криптовалютами, но мы все еще далеки от четкой правовой базы.

Статистика по принятию законопроектов в Палате представителей США на протяжении истории. В среднем Конгресс получает около 7000 законопроектов ежегодно, из которых около 400 становятся законами. https://www.govtrack.us/congress/bills/statistics

Наихудший исход для криптоиндустрии заключается не в том, что большинство токенов в конечном итоге будут классифицированы как ценные бумаги, а в потере времени и пространства для роста отрасли, а также в растрате ресурсов и возможностей из-за долгосрочного отсутствия четкой регуляторной базы.

Эскалация и интенсификация конфликтов между регуляторами и криптоиндустрией — это хорошая новость, поскольку это означает, что разрешение приближается.

Вердикт по делу Ripple Labs был объявлен 13 июля, а на следующий день, 14 июля, отмечается годовщина Французской революции. Это напоминает мне о беспорядках во Франции после революции; но именно в то хаотичное время был заложен фундамент современного права — Французский гражданский кодекс. Я надеюсь, что мы увидим, что, хотя криптоиндустрия в настоящее время переживает хаос и потрясения, она в конечном итоге найдет свое направление и выход, установив набор норм и кодексов, которые смогут гармонично сосуществовать с внешним миром.

Гражданский кодекс французов

📎 Phoenix Capital Management — это криптовалютный хедж-фонд, ориентированный на фундаментальный анализ. Команда основателей занимала ключевые должности в нескольких хедж-фондах с многомиллиардным капиталом. Мы стремимся использовать строгую и научную методологию, сочетая макроисследования сверху вниз с отраслевыми инсайтами снизу вверх, чтобы выявлять структурные инвестиционные возможности в криптоиндустрии и создавать долгосрочную доходность, превосходящую бычьи и медвежьи циклы.

Все наши публикации вы можете найти здесь: Публикации .

🤩 Мы нанимаем! Мы активно ищем криптоисследователей для присоединения к нашей команде. Если вы заинтересованы, пожалуйста, отправьте свое резюме на info@phoenixfund.xyz. Подробности можно найти здесь.

Отказ от ответственности:

Этот контент предназначен исключительно для информационных целей и не является финансовой или юридической консультацией.

Автор не несет ответственности за любые ошибки или задержки в этой информации, а также за любой связанный с этим ущерб.

Обратите внимание, что эта информация может быть обновлена без предварительного уведомления.

Этот контент не продвигает и не рекомендует покупку или продажу каких-либо обсуждаемых финансовых инструментов или ценных бумаг.

Автор может владеть позициями в ценных бумагах или токенах, обсуждаемых в этом контенте.