[Lectura de 40 min] Tormenta Regulatoria: Dilema y Oportunidades en la Industria Cripto

Autor: Phoenix Capital Management

Traductor: Equipo de BlockEden.xyz y Payton Chat

📌 Un análisis profundo de las disputas regulatorias y los problemas legales que la industria cripto enfrenta en el pasado, ahora y previsiblemente en el futuro.

TL;DR

- En el caso Ripple, se logró una victoria parcial en las ventas programáticas, evitando ser reconocidas como ventas de valores. Hemos analizado cuidadosamente la lógica del fallo del tribunal y creemos que puede haber errores bastante obvios en el reconocimiento de hechos, lo que tiene una alta posibilidad de ser revocado más adelante.

- Hemos examinado los orígenes históricos y las connotaciones básicas de la ley de valores, y creemos que los tokens narrados como "el equipo del proyecto está haciendo su trabajo" se acercan a la definición de la ley de valores. Por lo tanto, una proporción razonablemente alta de tokens puede ser reconocida como valores en el futuro. Sin embargo, las demandas regulatorias actuales de la SEC exceden aún más el alcance razonable de la ley de valores.

- El staking/yield farming es más propenso a ser considerado valores que la venta de tokens.

- En comparación con la regulación de CeFi, la regulación de DeFi se encuentra en una etapa más temprana. Además de la ley de valores, aún quedan por resolver cuestiones regulatorias más incontrovertibles como KYC/AML.

- Incluso si una gran cantidad de altcoins se identifican como valores, no significaría el fin de la industria. Los tokens de alta capitalización de mercado son totalmente capaces de buscar el cumplimiento en forma de valores; los tokens de menor capitalización de mercado pueden existir en mercados no conformes durante mucho tiempo, pero aún pueden obtener liquidez indirectamente de los mercados conformes. Siempre que exista un marco regulatorio claro, independientemente de su naturaleza, la industria puede encontrar nuevos caminos y modelos para el desarrollo a largo plazo.

Tabla de Contenidos

- Victoria (Temporalmente) Esperada - Una Interpretación del Caso Ripple

- La Prueba de Howey, los Naranjales y las Criptomonedas

- Por Qué Existe la Ley de Valores

- ¿El equipo del proyecto está haciendo su trabajo = Valores?

- Resumen del Caso SEC vs Ripple Labs

- Un token es solo un token. Un token NUNCA es un valor

- Mirando hacia el futuro - ¿Dónde están los riesgos y las oportunidades?

- La ley de valores no es la única preocupación

- ¿Qué pasa si las cripto pierden? - La ley de valores no acabará con las altcoins

- La Paz es Más Importante que la Victoria

Victoria (Temporalmente) Esperada - Una Interpretación del Caso Ripple

El 13 de julio de 2023, Ripple Labs recibió un fallo parcialmente favorable del Tribunal de Distrito de Nueva York, lo que provocó un aumento significativo en el mercado de criptomonedas. Además de XRP en sí, una serie de tokens previamente identificados como valores por la SEC también experimentaron un aumento sustancial.

Como discutiremos más adelante, todavía estamos lejos de la era en que la industria cripto adopte verdaderamente una regulación clara. Sin embargo, sin lugar a dudas, esta victoria parcial de Ripple Labs sigue siendo uno de los eventos más importantes en la industria cripto en 2023.

A continuación se presentan algunas de las principales disputas entre los reguladores de EE. UU. y la industria cripto antes del caso SEC vs. Ripple Labs.

| Caso | Fecha de Acuerdo | Cómo se Resolvió |

|---|---|---|

| SEC vs Block.one (EOS) | 2019/09 | Block.one llega a un acuerdo con la SEC y paga una multa de 24 millones de dólares |

| SEC vs Telegram | 2020/06 | El tribunal dictamina que las acciones de Telegram constituyen venta de valores no registrados, Telegram devuelve 1.2 mil millones de dólares a los inversores y paga una multa de 18.5 millones de dólares |

| CFTC vs BitMEX | 2021/08 | El tribunal determina que BitMEX participó en operaciones ilegales de derivados (los proyectos específicos son demasiado numerosos para detallarlos), BitMEX paga una multa de 100 millones de dólares y cesa sus actividades ilegales |

| SEC vs BlockFi | 2022/02 | BlockFi llega a un acuerdo con la SEC, busca el cumplimiento de su negocio y paga una multa de 100 millones de dólares |

| SEC vs Nexo | 2023/01 | Nexo llega a un acuerdo con la SEC, cierra su negocio de préstamos y paga una multa de 45 millones de dólares |

| SEC vs Kraken | 2023/02 | Kraken llega a un acuerdo con la SEC, cierra su negocio de staking y paga una multa de 30 millones de dólares |

| CFTC vs Ooki DAO | 2023/06 | El tribunal determina que Ooki DAO es una plataforma ilegal de negociación de futuros, ordena el cierre de todo el negocio y paga una multa de 644 mil dólares |

No es difícil ver que casi todas las disputas importantes hasta ahora han terminado en fracaso o compromiso por parte de las empresas de criptomonedas.

Aún así, queremos decir que esto representa la primera victoria significativa para la industria cripto en sus batallas contra los reguladores de EE. UU., incluso si es solo una victoria parcial.

Ha habido muchas interpretaciones detalladas del fallo del tribunal, por lo que no entraremos en detalles aquí. Aquellos que estén interesados pueden leer el largo hilo de Twitter de Justin Slaughter, Director de Políticas de Paradigm:

Ok, having gone through the Ripple decision, here’s my takeaway:

Big loss for the SEC’s approach to crypto via focusing solely on enforcement, and this measurably increases the odds of crypto legislation passing this year.

Thread https://t.co/c4wOVPORVb

— Justin Slaughter (@JBSDC)

July 13, 2023

También puede leer el texto original del fallo del tribunal en su tiempo libre:

Demandante vs. Ripple Labs, Inc.

Antes de interpretar más a fondo este fallo, presentemos brevemente el estándar central para la definición de valores en el sistema legal de EE. UU. del que a menudo se oye hablar, la Prueba de Howey.

La Prueba de Howey, los Naranjales y las Criptomonedas

Para entender las disputas que rodean todas las regulaciones de criptomonedas hoy en día, debemos retroceder a la soleada Florida de 1946, al caso fundamental para el juicio de la ley de valores actual, SEC vs. Howey.

(El siguiente resumen de la historia fue escrito principalmente con la ayuda de GPT-4)

📌 Después de la Segunda Guerra Mundial, en 1946, la empresa W.J. Howey poseía un fértil naranjal en la pintoresca Florida.

Para recaudar más inversión, la empresa Howey lanzó un plan innovador que permitía a los inversores comprar terrenos en el naranjal y arrendarlos a la empresa Howey para su gestión, de lo cual los inversores podían obtener una parte de las ganancias. En esa época, esta propuesta era sin duda muy atractiva para los inversores. Después de todo, poseer tu propia tierra era algo muy tentador.

Sin embargo, la SEC no estuvo de acuerdo. La SEC creía que el plan ofrecido por la Compañía Howey era esencialmente un valor, pero la Compañía Howey no se había registrado en la SEC, lo que violaba claramente la Ley de Valores de 1933. Por lo tanto, la SEC decidió demandar a la Compañía Howey.

Esta demanda finalmente llegó a la Corte Suprema. En 1946, la Corte Suprema emitió un juicio histórico en la demanda de SEC vs. Howey. El tribunal apoyó la postura de la SEC, dictaminando que el plan de inversión de la Compañía Howey cumplía con la definición de valores y, por lo tanto, necesitaba ser registrado en la SEC.

El juicio de la Corte Suprema de EE. UU. sobre el plan de inversión de la Compañía Howey se basó en los cuatro elementos básicos de la llamada "Prueba de Howey". Estos cuatro elementos son: inversión de dinero, expectativa de ganancias, empresa común y que las ganancias provengan de los esfuerzos del promotor o de un tercero. El plan de inversión de la Compañía Howey cumplía con estos cuatro elementos, por lo que la Corte Suprema determinó que era un valor.

Primero, los inversores invirtieron dinero para comprar terrenos en el naranjal, lo que cumplía con el primer elemento de la "Prueba de Howey": inversión de dinero.

En segundo lugar, el propósito de los inversores al comprar terrenos y arrendarlos a la Compañía Howey era obviamente esperar ganancias, lo que cumplía con el segundo elemento de la "Prueba de Howey": expectativa de ganancias.

En tercer lugar, la relación entre los inversores y la Compañía Howey constituía una empresa común. Los inversores invertían y la Compañía Howey operaba el naranjal, ambos trabajando para obtener ganancias. Esto cumplía con el tercer elemento de la "Prueba de Howey": empresa común.

Por último, las ganancias en este plan de inversión provenían principalmente de los esfuerzos de la Compañía Howey. Los inversores solo necesitaban invertir dinero y podían cosechar los beneficios, lo que cumplía con el cuarto elemento de la "Prueba de Howey": las ganancias provienen de los esfuerzos del promotor o de un tercero.

Por lo tanto, de acuerdo con estos cuatro elementos, la Corte Suprema juzgó que el plan de inversión de la Compañía Howey constituía un valor y necesitaba ser registrado en la SEC.

Este juicio tuvo profundas implicaciones y formó la ampliamente citada "Prueba de Howey", definiendo los cuatro elementos básicos de los llamados "contratos de inversión": inversión de dinero, expectativa de ganancias, empresa común y las ganancias provienen de los esfuerzos del promotor o de un tercero. Estos cuatro elementos todavía son utilizados por la SEC para determinar si un producto financiero constituye un valor.

Para los propósitos de la Ley de Valores, un contrato de inversión (no definido por la Ley) significa un contrato, transacción o esquema mediante el cual una persona invierte su dinero en una empresa común y se le lleva a esperar ganancias únicamente de los esfuerzos del promotor o de un tercero, siendo irrelevante si las participaciones en la empresa están evidenciadas por certificados formales o por intereses nominales en los activos físicos empleados en la empresa.

La anterior es una interpretación precisa de los valores de la opinión de la Corte Suprema de 1946, que se puede desglosar en los siguientes criterios comúnmente utilizados:

- Una inversión de dinero

- en una empresa común

- para esperar ganancias

- únicamente de los esfuerzos del promotor o de un tercero

El encanto de la ley es verdaderamente notable. A menudo emplea principios abstractos pero directos para guiar las especificidades siempre cambiantes en escenarios de la vida real, sin importar si se trata de un campo de cítricos o de criptomonedas.

Por Qué Existe la Ley de Valores

De hecho, cómo se definen los valores no es importante. Etiquetar algo como un valor o no, no hace ninguna diferencia sustancial. La clave es entender qué responsabilidades legales se derivan de la naturaleza económica de los valores, en otras palabras, por qué algo que posee los cuatro atributos de la Prueba de Howey necesita un marco legal separado para su supervisión.

La Ley de Valores de 1933, que precede a la Prueba de Howey por más de una década, responde explícitamente a la pregunta de por qué se necesitan las leyes de valores.

A menudo referida como la ley de "la verdad en los valores", la Ley de Valores de 1933 tiene dos objetivos básicos:

1) requerir que los inversores reciban información financiera y otra información significativa concerniente a los valores que se ofrecen para la venta pública; y

2) prohibir el engaño, las tergiversaciones y otros fraudes en la venta de valores.

"El punto de partida fundamental de la ley de valores es simple: se trata de garantizar que los inversores tengan suficiente información sobre los valores en los que están invirtiendo y estén protegidos contra el engaño. A la inversa, las responsabilidades impuestas a los emisores de valores son directas, cuya esencia es la divulgación: deben proporcionar una divulgación completa, oportuna y precisa de la información importante relacionada con los valores.

La razón de tal objetivo de la ley de valores es porque los valores, por su naturaleza, dependen de los esfuerzos de terceros (participantes activos) para obtener rendimientos, lo que otorga a estos terceros una ventaja asimétrica sobre los inversores en términos de acceso a la información e influencia en los precios de los valores. Por lo tanto, se les exige que cumplan con el deber de divulgación, para garantizar que esta asimetría no perjudique a los inversores.

No existe un requisito regulatorio similar en los mercados de materias primas porque no existen tales terceros o, en el contexto cripto, 'equipos de proyecto'. El oro, el petróleo y el azúcar, por ejemplo, no tienen 'equipos de proyecto'. El mercado cripto generalmente tiene una preferencia por la Comisión de Negociación de Futuros de Productos Básicos (CFTC) sobre la Comisión de Bolsa y Valores (SEC), pero esto no se debe a preferencias personales de los reguladores que conducen a actitudes diferentes hacia las criptomonedas. La distinción entre la regulación de materias primas y la regulación de valores se basa en las diferencias intrínsecas entre los dos tipos de productos financieros. Debido a que no hay 'equipos de proyecto' con una ventaja asimétrica, el marco regulatorio para la ley de materias primas tiende naturalmente a ser más relajado.

💡 La existencia de un tercero o 'Equipo de Proyecto' con una ventaja de información e influencia es la razón fundamental de la existencia de la ley de valores; frenar la infracción de los intereses de los inversores por parte del tercero/'Equipo de Proyecto' es el propósito fundamental de la ley de valores; y exigir al 'Equipo de Proyecto' que proporcione una divulgación de información completa, oportuna y precisa es el principal medio para implementar la ley de valores."

¿El equipo del proyecto está haciendo su trabajo = Valores?

Durante mi estudio de la historia de la ley de valores de EE. UU., una frase que se escucha a menudo en la industria cripto me llevó a un estándar simple y efectivo para determinar si un token es un valor: es decir, si al inversor le importa si el equipo del proyecto está activo o no.

Si "el equipo del proyecto está haciendo su trabajo" es importante para los inversores, implica que el rendimiento de esta inversión está influenciado por las acciones del equipo del proyecto, lo que cumple claramente con los cuatro criterios de la Prueba de Howey. Desde esta perspectiva, es fácil entender por qué BTC no es un valor, ya que no hay un equipo de proyecto involucrado con BTC. Lo mismo se aplica a las meme coins, que no son más que dígitos en el libro mayor bajo el protocolo ERC-20, sin un equipo de proyecto activo detrás de ellas y, por lo tanto, no son valores.

Si un equipo de proyecto está activo y si su desempeño es bueno o malo, o si actúa en absoluto —ya sea en términos de actualizaciones técnicas, iteraciones de productos, marketing, asociaciones de ecosistemas— tiene un impacto en el precio del token, entonces se cumple la definición de un valor. Dada la existencia de un equipo de proyecto, poseen información desconocida para otros inversores y tienen una mayor influencia en el precio del token, de ahí la necesidad de una supervisión regulatoria para garantizar que no cometan actos que perjudiquen los intereses de los inversores. La lógica de "las acciones del equipo del proyecto importan" → "el equipo del proyecto puede cosechar los beneficios" → "el equipo del proyecto necesita ser regulado por la ley de valores" es una inferencia legal simple.

Si acepta esta lógica, puede juzgar por sí mismo qué tokens en el espacio cripto se clasifican razonablemente como valores.

principal resultado de búsqueda de "项目方在做事" en Twitter

principal resultado de búsqueda de "项目方在做事" en Twitter

💡 En nuestra opinión, si existe una expectativa o preocupación entre los inversores sobre "el equipo del proyecto está haciendo su trabajo", este token se alinea en gran medida con la definición de un valor. Desde esta perspectiva, parece bastante lógico que una alta proporción de tokens se clasifiquen como valores.

La SEC actual quiere más que solo las regulaciones básicas. Como se ve en las declaraciones públicas de Gary, solo reconoce que Bitcoin no es un valor. Para la mayoría de los otros tokens, cree firmemente que deberían clasificarse como valores. La postura sobre algunos tokens, como ETH, es relativamente ambigua. El CEO de Coinbase también mencionó recientemente en una entrevista que antes de que la SEC demandara a Coinbase, había exigido que Coinbase cesara la negociación de todos los tokens excepto Bitcoin, una solicitud que Coinbase rechazó.

Creemos que es irrazonable clasificar las meme coins puras sin un equipo de proyecto operativo o los tokens de pago descentralizados como valores. Las demandas de la SEC han excedido el alcance razonable de las leyes de valores, lo que ha dificultado que el conflicto entre la industria y la SEC se resuelva de manera simple.

Puede leer más sobre el tema en este artículo: SEC asked Coinbase to halt trading in everything except bitcoin, CEO says."

Resumen del Caso SEC vs Ripple Labs

- Destaquemos brevemente algunos puntos clave:

- XRP en sí mismo no es un valor, pero necesitamos analizar las circunstancias específicas de las ventas de XRP (como el proceso, método y canales de venta, etc.) para determinar si constituye una venta de valores. Elaboraremos sobre este punto más adelante: Un token es solo un token. Un token NUNCA es un valor.

- El tribunal analizó tres formas de ventas de XRP por separado: ventas institucionales, ventas programáticas y otras. Al final, el primer tipo, las ventas institucionales, se consideró como valores, mientras que las otras dos no.

- Las razones para juzgar las ventas institucionales como ventas de valores son:

| Reglas de la Prueba de Howey | Análisis |

|---|---|

| 1. Una inversión de dinero | ✅ Cumple los criterios; los inversores institucionales hicieron pagos a XRP, y Ripple Labs argumentó que no solo se requiere el 'pago de dinero', sino también 'una intención de invertir'. Esta afirmación fue rechazada por el tribunal. |

| 2. en una empresa común | ✅ Cumple los criterios; los fondos invertidos por los inversores fueron recibidos y gestionados colectivamente por Ripple Labs, y lo que los inversores recibieron fueron los mismos tokens XRP fungibles. |

| 3. para esperar ganancias | ✅ Cumple los criterios; 1) Todos los materiales promocionales de Ripple recibidos por los inversores mencionan claramente de diversas maneras que el éxito del protocolo Ripple impulsaría el precio de XRP. 2) La existencia de la cláusula de bloqueo demuestra directamente que la intención de los inversores al comprar XRP solo podía ser la inversión y no el consumo ('un actor económico racional no aceptaría congelar millones de dólares'). |

| 4. únicamente de los esfuerzos del promotor o de un tercero | ✅ Cumple los criterios; Ripple Labs vinculó explícitamente el aumento del precio de XRP a las ventajas técnicas de Ripple Labs, el potencial de uso generalizado del producto, las capacidades profesionales del equipo y el marketing exitoso en sus promociones. |

-

Las razones para juzgar las ventas programáticas como no constitutivas de ventas de valores son:

-

En este caso, los inversores no están seguros de si están comprando a Ripple Labs o a otros vendedores de XRP. La mayor parte del volumen de negociación de XRP no proviene de las ventas de Ripple Labs, por lo que la mayoría de los compradores de XRP no han invertido directamente sus fondos en Ripple Labs.

-

Los compradores de XRP no esperaban obtener ganancias de los esfuerzos de Ripple Labs, porque:

-

Ripple Labs no hizo ninguna promesa directa a estos inversores, y no hay evidencia de que los materiales promocionales de Ripple Labs se difundieran ampliamente entre estos inversores.

-

Estos inversores son menos sofisticados, y no se puede probar que tengan una comprensión completa del impacto de las acciones de Ripple Labs en el precio de XRP.

-

-

-

No es difícil ver que el juicio del tribunal sobre las ventas programáticas se basa principalmente en el cuarto punto de la Prueba de Howey, que es que estos inversores no esperaban obtener ganancias de los esfuerzos de Ripple Labs.

-

El juicio de este tribunal de distrito no tiene fuerza vinculante final; es casi seguro que la SEC apelará. Sin embargo, debido al largo proceso legal, podrían pasar varios meses o incluso años antes de que veamos los resultados de un nuevo juicio de apelación. Durante este tiempo, el juicio de este tribunal formará esencialmente una guía importante para el desarrollo de la industria.

Dejando de lado nuestra posición como inversores en criptomonedas, y únicamente desde el punto de vista de la lógica legal, creemos que la lógica del tribunal al determinar que las ventas programáticas no son valores no es muy convincente.

📕 Aquí hay dos artículos de profesionales legales experimentados con puntos de vista opuestos similares. Recomiendo leerlos si tiene tiempo, ya que nuestro análisis también se basa en algunos de sus puntos de vista.

Primero, debemos notar el texto original de la Prueba de Howey: '...esperar ganancias únicamente de los esfuerzos del promotor o de un tercero...', lo que señala claramente que la fuente de las ganancias puede ser el promotor o un tercero, es decir, no importa quién sea el vendedor. O para decirlo de otra manera, no es necesario que la fuente de los esfuerzos sea el vendedor o promotor, siempre que exista tal tercero. Por lo tanto, no importa a quién le compre el inversor o si el vendedor es la fuente de los rendimientos. Lo que importa es si el inversor se da cuenta de que la apreciación del activo proviene de los esfuerzos de un tercero. Por lo tanto, la mención del tribunal de la compra/venta a ciegas y el hecho de que los compradores no saben si compraron XRP a Ripple Labs o a otra persona es irrelevante para la Prueba de Howey.

El verdadero problema es si los inversores en ventas programáticas se dan cuenta de que el aumento en el precio del token XRP que compraron está relacionado con los esfuerzos de Ripple Labs. El principal argumento del tribunal es que

- Ripple Labs no ha promocionado directamente a los minoristas, ni hay evidencia de que sus materiales (libros blancos, etc.) se hayan difundido ampliamente entre los minoristas,

- Los minoristas no tienen las capacidades cognitivas de los inversores institucionales para reconocer que el token XRP está relacionado con el trabajo que Ripple Labs realiza en tecnología, producto y marketing.

En primer lugar, esta es una cuestión de hecho, no una cuestión lógica, que no podemos demostrar aquí. XRP es un proyecto antiguo, y no tenemos una idea clara de cómo eran los inversores minoristas en ese momento.

Pero desde nuestra limitada experiencia, la gran mayoría de los tokens con un equipo de proyecto son capaces de darse cuenta de que las actualizaciones técnicas del equipo, el lanzamiento temprano de la mainnet, un mejor producto, el aumento del TVL, las asociaciones del ecosistema, las promociones de los KOL y otros esfuerzos tienen un impacto en el precio del token que poseen.

En el mundo de las criptomonedas, los KOL, Twitter y los grupos de Telegram, grandes y pequeños, sirven como puente entre la mayoría de los equipos de proyecto y los usuarios, el territorio para llegar a los inversores minoristas. En proyectos grandes y pequeños, a menudo escuchamos discusiones sobre cómo le va a la 'comunidad'. La mayoría de los equipos de proyecto tendrán un equipo de marketing de tokens/comunidad responsable de contactar a los exchanges de todo el mundo, contratar KOL y ayudar a difundir el progreso del proyecto y los eventos importantes.

💡Creemos que hay un sesgo en la determinación de los hechos del tribunal sobre las ventas programáticas en este fallo; también estamos de acuerdo con muchos profesionales legales en que existe una alta probabilidad de que esta parte del juicio sea revocada en el futuro.

(Justo una semana después de escribir este artículo, el mismo día en que estaba a punto de publicarse, vimos que el nuevo juez en el caso SEC vs Terraform Labs se negó a adoptar la lógica del juicio en el caso SEC vs Ripple Labs - la lógica es que no importa dónde compre el token el inversor, no afecta la expectativa del inversor de que los esfuerzos del equipo del proyecto influirán en el precio del token.)

"Cualquier expectativa de ganancia que tuvieran no podía, según ese tribunal, atribuirse a los esfuerzos de los demandados", escribió. "Pero Howey no hace tal distinción entre los compradores*. Y tiene sentido que no lo hiciera. Que un comprador haya comprado las monedas directamente de los demandados o, en cambio, en una transacción de reventa secundaria* no tiene impacto en si un individuo razonable vería objetivamente las acciones y declaraciones de los demandados como una promesa de ganancias basada en sus esfuerzos.**"

— Judge Rejects Ripple Ruling Precedent in Denying Terraform Labs' Motion to Dismiss SEC Lawsuit

☕️ Por cierto - Los Airdrops que no requieren pago también pueden ser considerados ventas de valores.

Esto proviene de un artículo de John Reed Stark. En la burbuja de Internet de finales de los 90, varias empresas distribuyeron acciones gratuitas a los usuarios a través de Internet. En la legislación y los juicios posteriores, estas acciones se consideraron ventas de valores. La razón es que, aunque los usuarios no pagaron dinero a cambio de estas acciones, cedieron otros valores, incluida su información personal (requerida al registrarse para las acciones) y una mayor atención para las empresas que distribuían las acciones, lo que constituyó un intercambio sustancial de valor.

El Director de Cumplimiento de la SEC, Richard H. Walker, dijo en ese momento: "Las acciones gratuitas son en realidad un nombre inapropiado en estos casos. Aunque no hubo intercambio de dinero, las empresas que emitieron las acciones recibieron beneficios valiosos*. En estas circunstancias, las leyes de valores otorgan a los inversores el derecho a una divulgación completa y justa, que no recibieron en estos casos.”*

Un token es solo un token. Un token NUNCA es un valor

Don’t be misled that Judge Torres ruled that sometimes XRP is a security and sometimes it isn’t. That’s exactly the opposite of what she ruled: XRP itself is NEVER a security. “ Page 15: "XRP, as a digital token, is not in and of itself a ‘contract, transaction[,] or scheme’…

— paulgrewal.eth (@iampaulgrewal)

July 14, 2023

Como señaló el CLO de Coinbase, Paul, esta es la frase más importante en todo el juicio que la gente no ha entendido completamente.

XRP, como token digital, no es en sí mismo un “contrato, transacción[,] o esquema” que encarne los requisitos de Howey de un contrato de inversión*. Más bien, el Tribunal examina la* totalidad de las circunstancias que rodean las diferentes transacciones y esquemas de los Demandados que involucran la venta y distribución de XRP.

Ambos juicios expresan consistentemente un punto de vista importante:

Un token es solo un token - no es como mucha gente cree erróneamente que el tribunal a veces piensa que XRP es un valor y a veces no - un token en sí mismo nunca puede ser un valor.

Lo que podría constituir un valor es el conjunto completo de comportamientos de venta y distribución de tokens ('esquema'), no se trata de si un token es un valor o no, sino de si un comportamiento específico de venta de tokens es un valor o no. Nunca podemos llegar a la conclusión de si es un valor o no simplemente analizando un determinado token, debemos analizar la situación general de este comportamiento de venta ('entirety of …', 'totality of circumstances').

Ambos jueces, cuyas opiniones tienen conflictos significativos, han insistido en que debe basarse en las condiciones de venta en lugar de los atributos del token en sí para determinar si es un valor; esta consistencia también significa que la posibilidad de que esta lógica legal sea adoptada en el futuro es significativamente mayor que el juicio para las ventas program�áticas, y también creemos que este juicio tiene una mayor razonabilidad lógica.

Un token es solo un token. Un token NUNCA es un valor.

Los tokens digitales y las acciones son fundamentalmente diferentes. Las acciones en sí mismas son un contrato firmado por inversores y empresas. Su negociación en el mercado secundario representa en sí misma la negociación y transferencia de esta relación contractual. Como dijo el juez en el caso de Telegram, los tokens digitales no son más que una 'secuencia criptográfica alfanumérica', y no pueden constituir un contrato por sí mismos. Solo pueden tener la sustancia económica de un contrato en situaciones de venta específicas.

Si este punto de vista legal es aceptado por todos los tribunales posteriores, entonces la futura carga de la prueba para la SEC en el proceso de litigio aumentará significativamente. La SEC no puede obtener el poder regulatorio sobre toda la emisión, negociación y otros comportamientos de un determinado token demostrando que es un valor. Necesita demostrar uno por uno que la situación general de cada transacción de token constituye una transacción de valores.

El Tribunal no aborda si las ventas de XRP en el mercado secundario constituyen ofertas y ventas de contratos de inversión porque esa cuestión no está debidamente ante el Tribunal. Si una venta en el mercado secundario constituye una oferta o venta de un contrato de inversión dependería de la totalidad de las circunstancias y la realidad económica de ese contrato, transacción o esquema específico. Ver Marine Bank, 455 U.S. en 560 n.11; Telegram, 448 F. Supp. 3d en 379; ver también ECF No. 105 en 34:14-16, LBRY, No. 21 Civ. 260 (D.N.H. 30 de enero de 2023)*

El caso Ripple también señaló explícitamente que el tribunal no puede determinar si la venta secundaria de XRP constituye una transacción de valores. Necesitan evaluar la situación específica de cada comportamiento de negociación para emitir un juicio. Esto complica enormemente la regulación de las transacciones secundarias por parte de la SEC, y de alguna manera puede que no sea posible completarla; esto esencialmente da luz verde a la negociación secundaria de tokens. Basado en esto, Coinbase y Binance.US volvieron a listar XRP rápidamente después de que se anunciara el veredicto.

📕 Hay algunas discusiones interesantes relacionadas con esto en el podcast de Bankless:

Bankless: How Ripple's Win Reshapes Crypto with Paul Grewal & Mike Selig

Nuevamente, todavía es demasiado pronto para considerar este juicio como una regla legal definitiva basada únicamente en este caso; pero la lógica legal de 'Un token es solo un token' aumentará significativamente los obstáculos legales que la SEC enfrentará para regular las transacciones del mercado secundario en el futuro.

Mirando hacia el futuro - ¿Dónde están los riesgos y las oportunidades?

La Espada de Damocles sobre el Staking

La Espada de Damocles, 1812, Richard Westall

El staking de ETH ha sido una de las vías más fuertes en toda la industria desde 2023; sin embargo, los riesgos regulatorios de los servicios de staking siguen siendo una Espada de Damocles sobre esta súper vía.

En febrero de 2023, Kraken llegó a un acuerdo con la SEC y cerró su servicio de staking en los EE. UU. Coinbase, que también fue demandada por su servicio de staking, eligió continuar luchando.

Volviendo al marco de la Prueba de Howey, objetivamente hablando, existen razones suficientes para que los servicios de staking sean considerados valores.

| Reglas de la Prueba de Howey | Análisis |

|---|---|

| 1. Una inversión de dinero | ✅ Cumple los criterios; invertir ETH |

| 2. en una empresa común | ✅ Cumple los criterios; los ETH invertidos se agrupan |

| 3. para esperar ganancias | ✅ Cumple los criterios; los inversores esperan rendimientos del staking |

| 4. únicamente de los esfuerzos del promotor o de un tercero | ✅ Cumple los criterios; los rendimientos del staking provienen del trabajo del operador del nodo y el operador del nodo cobra una comisión por el trabajo. |

Kraken eligió llegar a un acuerdo. Entonces, ¿cuáles son las razones de Coinbase para insistir en que los servicios de staking no son valores?

Coinbase: Por qué defendemos el staking:

En su nivel más básico, el staking es el proceso mediante el cual los usuarios pueden contribuir a la red haciendo staking de su token para asegurar la blockchain, facilitar la creación de bloques y ayudar a procesar transacciones. Los usuarios no están invirtiendo. Más bien, los usuarios son compensados por cumplir este importante papel a través de las tarifas de transacción y las recompensas de consenso pagadas por la propia blockchain.

Coinbase hace una declaración interesante, sugiriendo que "los usuarios que hacen staking no están invirtiendo, sino que están siendo compensados por la contribución que hacen a la red blockchain."

Esta declaración es válida para los stakers individuales. Sin embargo, como stakers delegados, no asumen directamente la tarea de validar transacciones o garantizar la seguridad de la red. En cambio, delegan sus tokens a otros operadores de nodos que utilizan sus tokens para completar estas tareas. Los stakers no son los trabajadores directos. De hecho, se asemejan a los compradores de la granja de naranjas en el caso Howey, que poseen tierras/capital (ETH), delegan a otros para cultivar (operación de nodos) y obtienen rendimientos.

Pagar capital no es trabajo, porque el rendimiento de la inversión de capital es una ganancia de capital, no una compensación.

Los servicios de staking descentralizados son un poco más complejos, y diferentes tipos de staking descentralizado podrían recibir eventualmente diferentes juicios legales.

Los cuatro criterios de la Prueba de Howey son en su mayoría similares en el staking centralizado y el staking descentralizado. La diferencia podría radicar en si puede existir una empresa común. Por lo tanto, el modelo de staking donde el ETH de todos los usuarios se coloca en el mismo fondo, incluso si es descentralizado, también cumple claramente con los cuatro criterios de la Prueba de Howey.

El argumento en el caso SEC vs Ripple Labs que permitió a Ripple ganar el punto de las Ventas Programáticas (el comprador y el vendedor no se conocen y no hay una introducción de venta directa), tampoco parece proteger los servicios de staking aquí.

Porque aparte de comprar directamente cbETH/stETH en el mercado secundario, en el caso en que los stakers depositan su ETH en Coinbase/Lido y reciben cbETH/stETH a cambio, está claro que 1) el comprador sabe quién es el emisor, y el emisor también sabe quién es el comprador, y 2) el emisor comunica claramente al comprador sobre los rendimientos potenciales y explica la fuente de estos rendimientos.

De manera similar, además del staking en cadenas PoS, muchos productos DeFi que permiten hacer staking/bloquear tokens para obtener rendimiento probablemente cumplan con la definición de valores. Si es algo desafiante establecer una conexión entre el precio de los tokens de gobernanza puros y los esfuerzos del equipo del proyecto, la lógica en el contexto de hacer staking para obtener rendimiento es muy directa y simple. Además, el razonamiento en el caso Ripple que hizo que las ventas programáticas no se consideraran valores tampoco se sostiene aquí:

1) Los usuarios entregan tokens a los contratos de staking desarrollados por el equipo del proyecto. El contrato de staking da rendimientos a los usuarios, y estos rendimientos se derivan de los ingresos generados por los contratos del proyecto que el equipo del proyecto abrió.

2) Durante el proceso de interacción entre los usuarios y el contrato de staking, el contrato también promueve y explica los rendimientos a los usuarios, lo que dificulta escapar del razonamiento de las ventas programáticas de XRP.

💡 En resumen, los proyectos que ofrecen servicios de staking (en cadenas PoS, en proyectos DeFi) tienen una mayor probabilidad de ser clasificados como valores debido a

- una clara distribución de ganancias, y

- promoción e interacción directa con los usuarios.

Esto los hace más propensos a ser considerados valores que los proyectos que generalmente "están haciendo su trabajo" por parte del equipo del proyecto.

La ley de valores no es la única preocupación

La ley de valores es el enfoque principal de este artículo, pero es importante recordar a todos que la ley de valores es solo una pequeña parte del marco regulatorio general para las criptomonedas — por supuesto, merece una atención especial porque es uno de los aspectos más estrictos. Ya sea que un token sea considerado finalmente como un valor, una materia prima o algo más, algunas responsabilidades legales más fundamentales son comunes, y muchas agencias reguladoras fuera de la SEC y la CFTC se involucrarán. El contenido involucrado aquí es digno de otro largo artículo, solo daremos un breve ejemplo aquí como referencia.

Esta es la responsabilidad relacionada con Conozca a su Cliente (KYC) centrada en la lucha contra el lavado de dinero (AML) y la financiación del terrorismo (CTF). Cualquier transacción financiera no debe ser utilizada para delitos financieros como el lavado de dinero y la financiación del terrorismo, y cualquier institución financiera tiene la responsabilidad de garantizar que los servicios financieros que proporciona no se utilizarán para estos delitos financieros. Para lograr este objetivo, todas las instituciones financieras deben tomar una serie de medidas, incluyendo pero no limitándose a KYC, monitoreo de transacciones, reporte de actividades sospechosas a los reguladores, mantenimiento de registros precisos de transacciones históricas, etc.

Esta es una de las leyes básicas más fundamentales e indiscutibles en la regulación financiera, y es un campo supervisado conjuntamente por múltiples departamentos de aplicación de la ley, incluyendo el Departamento de Justicia, el Tesoro/OFAC, el FBI, la SEC, etc. Actualmente, todas las instituciones cripto centralizadas también están cumpliendo con esta ley para realizar el KYC necesario a todos los clientes.

El principal riesgo potencial en el futuro radica en DeFi, si es necesario y posible hacer que DeFi cumpla con regulaciones similares a las de CeFi, requiriendo KYC/AML/CTF; y si este modelo regulatorio podría dañar la base del valor de la blockchain, la falta de permisos (permissionlessness).

Desde un punto de vista de principios básicos, las transacciones financieras se generan en DeFi, por lo que estas transacciones financieras deben garantizar que no se utilicen para el lavado de dinero y otros delitos financieros, por lo que la necesidad de la ley regulatoria es indudable.

El desafío radica principalmente en la dificultad para definir el objeto regulatorio, esencialmente estas transacciones financieras se basan en los servicios proporcionados por una cadena de código en Ethereum, entonces, ¿son los nodos de Ethereum que ejecutan este código, o las partes del proyecto/desarrolladores que escribieron esta cadena de código, quienes deberían ser el objeto regulatorio? (Es por eso que hay casos controvertidos causados por el arresto de los desarrolladores de Tornado Cash). Además, la descentralización de los nodos y la anonimización de los desarrolladores hacen que este pensamiento de supervisión sea aún más difícil de implementar — este es un problema que los legisladores y los encargados de hacer cumplir la ley deben resolver, es cuestionable cómo resolverán estos problemas; pero lo que es incuestionable es que ningún regulador permitirá el lavado de dinero, el tráfico de armas y otras actividades en una blockchain anónima, incluso si estas transacciones representan menos de una diezmilésima parte de las transacciones de la blockchain.

De hecho, justo el 19 de este mes, cuatro senadores del Senado de los EE. UU. (dos republicanos y dos demócratas, por lo que es un proyecto de ley bipartidista) han propuesto una legislación para DeFi, la Ley de Mejora y Aplicación de la Seguridad Nacional de Criptoactivos (CANSEE). El núcleo es exigir que DeFi cumpla con las mismas responsabilidades legales que CeFi:

En un esfuerzo por prevenir el lavado de dinero y detener los delitos facilitados por criptomonedas y las violaciones de sanciones, un grupo líder de senadores de EE. UU. está presentando una nueva legislación bipartidista que exige que los servicios de finanzas descentralizadas (DeFi) cumplan con las mismas obligaciones de cumplimiento contra el lavado de dinero (AML) y sanciones económicas que otras compañías financieras*, incluidas las plataformas de comercio de criptomonedas centralizadas, los casinos e incluso las casas de empeño. La legislación tambi�én moderniza las autoridades clave contra el lavado de dinero del Departamento del Tesoro y establece nuevos requisitos para* garantizar que los “quioscos de criptomonedas” no se conviertan en un vector para lavar el producto de actividades ilícitas.

— Bipartisan U.S. Senators Unveil Crypto Anti-Money Laundering Bill to Stop Illicit Transfers

Garantizar la Lucha contra el Lavado de Dinero (AML) y la Financiación del Terrorismo (CTF) en las transacciones DeFi es un desafío regulatorio clave más allá de las leyes de valores. Independientemente de si un token se clasifica como un valor o una materia prima, existen reglas estrictas contra la manipulación del mercado. Resolver estos problemas en las criptomonedas es un desafío futuro para la industria.

A continuación se presentan algunas formas típicas de manipulación del mercado. Cualquiera que esté involucrado en el comercio de criptomonedas probablemente las reconocerá.

Aquí hay algunas formas comunes de manipulación del mercado:

- Pump and Dump: Implica comprar un valor a un precio bajo, inflar artificialmente su precio a través de declaraciones positivas falsas y engañosas, y luego vender el valor al precio más alto. Una vez que el manipulador vende sus acciones, el precio generalmente cae, dejando a otros inversores con pérdidas.

- Spoofing: Implica colocar grandes órdenes de compra o venta sin intención de ejecutarlas, para crear una falsa apariencia de interés del mercado en un valor o materia prima en particular. Las órdenes se cancelan antes de la ejecución.

- Wash Trading: Implica que un inversor compra y vende simultáneamente los mismos instrumentos financieros para crear una actividad artificial y engañosa en el mercado.

- Churning: Ocurre cuando un operador coloca órdenes de compra y venta al mismo precio. Las órdenes se emparejan, dejando la impresión de altos volúmenes de negociación, pero sin un cambio neto en la propiedad.

- Acorralar el mercado: Implica adquirir suficiente cantidad de un activo en particular para obtener el control y establecer su precio.

- Front Running: Ocurre cuando un corredor u otra entidad realiza una operación porque tiene conocimiento previo de una gran transacción no pública que influirá en el precio del activo, beneficiándose así del movimiento del precio.

¿Qué pasa si las cripto pierden? - La ley de valores no acabará con las altcoins

Carecemos del conocimiento legal y político suficiente para predecir los resultados de estas disputas legales, pero el análisis objetivo nos lleva a reconocer que la lógica de la ley de valores de EE. UU. respalda la clasificación de la mayoría de los tokens como valores. Así que debemos deducir o imaginar cómo podría ser la industria cripto si la mayoría de los tokens se consideran valores.

Algunos tokens pueden optar por cumplir como valores

En primer lugar, desde una perspectiva puramente económica, el costo de cumplimiento de cotizar en bolsa no es tan abrumador como podría parecer. Para los tokens de gran capitalización con un FDV de más de 1 mil millones, es probable que puedan asumir el costo.

Una simple comparación del valor de mercado revela que muchos tokens tienen valores de mercado comparables a los de las empresas que cotizan en bolsa, especialmente aquellos con un FDV de más de 1 mil millones. Es totalmente razonable creer que pueden manejar los costos de cumplimiento de una empresa que cotiza en bolsa.

- El mercado de valores de EE. UU. tiene alrededor de 2000 empresas con un valor de mercado de 100 millones a 1 mil millones de dólares y alrededor de 1000 empresas con un valor de mercado de 1 mil millones a 5 mil millones de dólares.

- En el actual entorno de mercado bajista para las altcoins, las criptomonedas tienen alrededor de 40-50 tokens con un FDV > 1 mil millones, y alrededor de 200 tokens con un FDV de 100 millones a 1 mil millones de dólares. Se espera que más tokens se unan al rango de valor de 100 millones+/1 mil millones+ durante un mercado alcista.

También podemos referirnos a algunas investigaciones sobre el costo de cumplimiento para las empresas que cotizan en bolsa. Una fuente relativamente confiable es la estimación de la SEC de los costos de cumplimiento de cotización para pequeñas y medianas empresas:

Su investigación muestra que el costo promedio de lograr el cumplimiento regulatorio para entrar en el mercado como una IPO es de aproximadamente 2.5 millones de dólares. Una vez establecidas, las empresas de pequeña capitalización pueden esperar pagar alrededor de 1.5 millones de dólares en costos de cumplimiento continuos cada año.

La conclusión es que hay un costo de cotización de ~2.5 millones de dólares, y un costo anual continuo de ~1.5 millones de dólares. Teniendo en cuenta la inflación a lo largo de los años, 3-4 millones para una IPO y 2-3 millones para costos recurrentes anuales parecen estimaciones razonables. Además, estas cifras se correlacionan positivamente con el tamaño de la empresa, y los costos para las empresas de microcapitalización de cientos de millones de dólares deberían estar por debajo de estos promedios. Aunque no es una cantidad pequeña, para los grandes equipos de proyecto con cientos de miembros, no es un costo inaceptable."

"Lo que es más incierto es cómo resolver los problemas de cumplimiento histórico de estos proyectos.

La cotización de una acción requiere una auditoría del historial financiero de la empresa. Los tokens, a diferencia de las acciones, necesitarían divulgar un contenido diferente para la cotización, lo que requeriría un nuevo marco regulatorio para una delineación clara. Sin embargo, siempre que haya reglas claras, hay formas de ajustarse y lidiar con ellas. Las empresas con problemas financieros históricos también pueden tener la oportunidad de salir a bolsa reformulando sus estados históricos.

Si bien el costo de cumplimiento es aceptable, también es bastante alto; entonces, ¿están incentivadas las partes del proyecto a hacerlo? No hay una respuesta simple a esta pregunta.

En primer lugar, el cumplimiento impondrá muchas cargas a muchas partes del proyecto y limitará su flexibilidad operativa. No pueden participar en la 'gestión del valor de mercado', el uso de información privilegiada, la publicidad falsa y los anuncios de venta de monedas, etc. Estas restricciones afectan los fundamentos de muchos modelos de negocio.

Sin embargo, para los proyectos con valores de mercado particularmente grandes, obtener una mayor liquidez de mercado, acceder a más inversores con grandes capitales y obtener una aprobación regulatoria integral son condiciones esenciales para que pasen al siguiente nivel, ya sea desde la perspectiva del crecimiento del valor de mercado o del desarrollo del proyecto.

"'La cosecha ilegal' puede ser feroz, pero el 'campo de puerros' es pequeño; 'la cosecha legal' debe ser contenida, pero el 'campo de puerros' es grande."

A medida que aumenta la escala del proyecto, el equilibrio entre los beneficios potenciales del incumplimiento y las oportunidades que brinda el vasto mercado y el acceso al capital después del cumplimiento se inclina cada vez más hacia lo segundo. Creemos que las principales cadenas públicas/layer2s y los DeFis de primer nivel darán este paso hacia un modelo operativo completamente conforme.

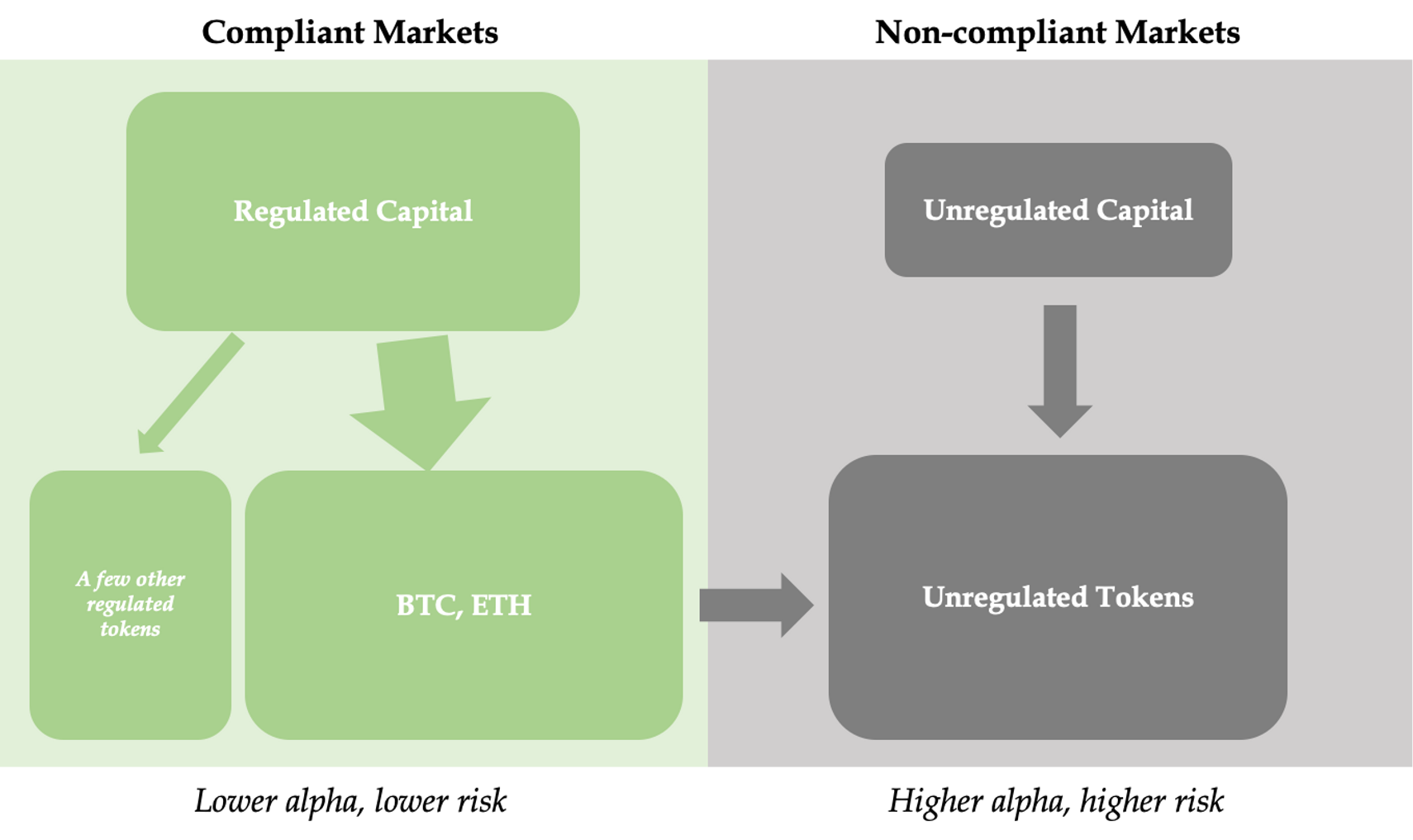

Coexistencia e interdependencia a largo plazo de los ecosistemas conformes y no conformes

Por supuesto, la mayoría de las partes del proyecto no podrán embarcarse en el camino hacia el cumplimiento de las leyes de valores; el futuro mundo cripto consistirá en partes conformes y no conformes, cada una con límites claros pero también estrechamente interconectadas."

| ecosistema conforme | ecosistema no conforme | |

|---|---|---|

| Capitales | Capital institucional onshore, individuos con baja preferencia al riesgo | Capital institucional offshore, nativos de cripto, individuos con alta preferencia al riesgo |

| Activo subyacente | BTC, ETH, algunos tokens de gran capitalización conformes | La mayoría de los tokens de pequeña y mediana capitalización de mercado |

| Exchanges | Exchange onshore con licencia, algunos DEX regulados | Exchange offshore sin licencia, algunos DEX no regulados |

| Características del Mercado | Menores rendimientos, menor volatilidad, más seguro y transparente, más maduro y estable | Mayores rendimientos, mayor volatilidad, más opaco y arriesgado, más innovación y oportunidades |

| Complementariedad | El aumento del precio de las monedas principales y la apreciación de los activos traerá un desbordamiento de liquidez, que aún puede impulsar el precio de las monedas pequeñas y medianas en el ecosistema no conforme. | Un entorno más flexible y abierto nutre nuevas oportunidades, y a medida que las monedas pequeñas y medianas crecen gradualmente, algunas entrarán en el ecosistema conforme. |

Tal patrón de coexistencia ya existe hoy, pero la influencia del ecosistema conforme en el mundo cripto todavía es relativamente pequeña. A medida que el marco regulatorio se aclare, la influencia y la importancia del ecosistema conforme serán cada vez más significativas. El desarrollo del ecosistema conforme no solo aumentará significativamente la escala total de toda la industria cripto, sino que también 'transfundirá' una gran cantidad de liquidez al ecosistema no conforme a través del aumento de los precios de los activos principales y el consiguiente desbordamiento de liquidez.

💡 Los grandes proyectos se volverán conformes, mientras que los proyectos más pequeños pueden permanecer en el mercado no conforme y aún disfrutar del desbordamiento de liquidez del mercado conforme. Los dos mercados se complementarán ecológicamente, demostrando que las leyes de valores no serán el fin de las criptomonedas.

La Paz es Más Importante que la Victoria

En el lado judicial, el caso SEC vs Ripple aún no se ha resuelto, y los casos SEC vs Coinbase/Binance acaban de comenzar - la resolución de estos casos podría llevar varios años.

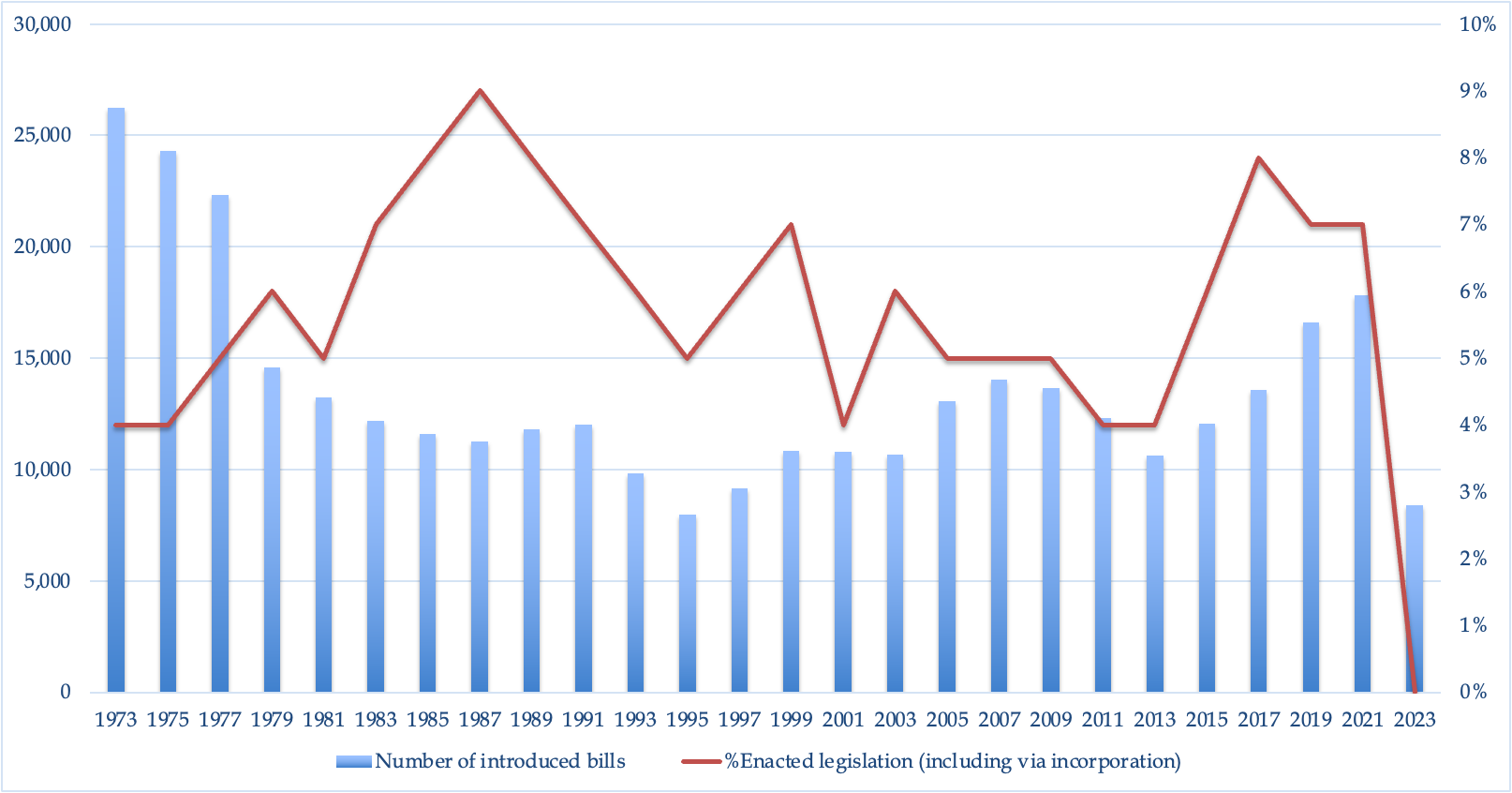

En el lado legislativo, desde julio, se han presentado varios proyectos de ley de regulación de criptomonedas en ambas cámaras, incluyendo la Ley de Innovación Financiera y Tecnología para el Siglo XXI, la Ley de Innovación Financiera Responsable, Mejora y Aplicación de la Seguridad Nacional de Criptoactivos —— Históricamente, se han presentado más de 50 proyectos de ley regulatorios relacionados con las criptomonedas en ambas cámaras, pero todavía estamos lejos de un marco legal claro.

Estadísticas sobre la tasa de aprobación de proyectos de ley en la Cámara de Representantes de EE. UU. a lo largo de la historia. En promedio, el Congreso recibe alrededor de 7,000 presentaciones de proyectos de ley cada año, y se promulgan alrededor de 400. https://www.govtrack.us/congress/bills/statistics

El peor resultado para la industria cripto no es que la mayoría de los tokens sean finalmente clasificados como valores, sino la pérdida de tiempo y espacio para que la industria crezca, y el desperdicio de recursos y oportunidades, debido a la falta a largo plazo de un marco regulatorio claro.

La escalada e intensificación de los conflictos entre los reguladores y la industria cripto es una buena noticia, ya que significa que la resolución se acerca.

El veredicto para Ripple Labs se anunció el 13 de julio, y al día siguiente, el 14 de julio, es el aniversario de la Revolución Francesa. Esto me recuerda la agitación en Francia después de la revolución; pero también fue durante ese tiempo caótico que nació la base del derecho moderno, el Código Civil francés. Espero que podamos ver que, aunque la industria cripto está experimentando actualmente caos y agitación, eventualmente encontrará su dirección y salida, estableciendo un conjunto de normas y códigos que puedan coexistir armoniosamente con el mundo exterior.

Code civil des Français

📎 Phoenix Capital Management es un fondo de cobertura de criptomonedas impulsado por fundamentales. El equipo fundador ha ocupado puestos clave en varios fondos de cobertura multimillonarios. Nos esforzamos por utilizar una metodología rigurosa y científica, combinando la investigación macroeconómica de arriba hacia abajo con los conocimientos de la industria de abajo hacia arriba, para capturar oportunidades de inversión estructurales en la industria de las criptomonedas y crear rendimientos a largo plazo que trasciendan los ciclos alcistas y bajistas.

Puede encontrar todos nuestros escritos aquí: Escritos.

🤩 ¡Estamos contratando! Buscamos activamente investigadores de criptomonedas para unirse a nuestro equipo. Si está interesado, envíe su currículum a info@phoenixfund.xyz. Los detalles se pueden encontrar aquí.

Descargo de responsabilidad:

Este contenido es solo para fines informativos y no pretende ser un consejo financiero o legal.

Cualquier error o retraso en esta información, y cualquier daño resultante, no son responsabilidad del autor. Tenga en cuenta que esta información puede actualizarse sin previo aviso.

Este contenido no promueve ni recomienda la compra o venta de ningún instrumento financiero o valor discutido.

El autor puede tener posiciones en los valores o tokens discutidos en este contenido.