[40 Min. Lesezeit] Regulierungssturm: Dilemma und Chancen in der Kryptoindustrie

Autor: Phoenix Capital Management

Übersetzer: BlockEden.xyz Team und Payton Chat

📌 Ein tiefer Einblick in die Regulierungsstreitigkeiten und rechtlichen Probleme, denen sich die Kryptoindustrie in der Vergangenheit, Gegenwart und voraussichtlich auch in Zukunft gegenübersieht.

Kurz gesagt

- Im Ripple-Fall wurde ein Teilsieg bei den programmatischen Verkäufen erzielt, wodurch diese nicht als Wertpapierverkäufe eingestuft wurden. Wir haben die Urteilslogik des Gerichts sorgfältig analysiert und sind der Meinung, dass es offensichtliche Fehler in der Sachverhaltsfeststellung geben könnte, was eine hohe Wahrscheinlichkeit einer späteren Aufhebung mit sich bringt.

- Wir haben die historischen Ursprünge und grundlegenden Konnotationen des Wertpapierrechts untersucht und sind der Ansicht, dass Token, die als "das Projektteam macht seine Arbeit" beschrieben werden, der Definition des Wertpapierrechts nahekommen. Daher könnte ein vernünftig hoher Anteil von Token in Zukunft als Wertpapiere eingestuft werden. Die aktuellen Regulierungsanforderungen der SEC überschreiten jedoch den angemessenen Umfang des Wertpapierrechts.

- Staking/Yield Farming wird eher als Wertpapier betrachtet als Token-Verkäufe.

- Im Vergleich zur Regulierung von CeFi befindet sich die Regulierung von DeFi in einem früheren Stadium. Neben dem Wertpapierrecht müssen noch weitere unumstrittene Regulierungsfragen wie KYC/AML gelöst werden.

- Selbst wenn eine große Anzahl von Altcoins als Wertpapiere identifiziert wird, würde dies nicht das Ende der Branche bedeuten. Token mit hoher Marktkapitalisierung sind durchaus in der Lage, Compliance in Form von Wertpapieren anzustreben; Token mit geringerer Marktkapitalisierung können lange Zeit in nicht-konformen Märkten existieren, können aber dennoch indirekt Liquidität von konformen Märkten erhalten. Solange es einen klaren Regulierungsrahmen gibt, unabhängig von seiner Natur, kann die Branche neue Wege und Modelle für eine langfristige Entwicklung finden.

Inhaltsverzeichnis

- Lang ersehnter (temporärer) Sieg – Eine Interpretation des Ripple-Falls

- Howey-Test, Orangenhaine und Kryptowährung

- Warum das Wertpapierrecht existiert

- Projektteam macht seine Arbeit = Wertpapiere?

- Rückblick auf SEC vs. Ripple Labs

- Ein Token ist nur ein Token. Ein Token ist NIEMALS ein Wertpapier

- Ausblick – Wo liegen die Risiken und Chancen?

- Wertpapierrecht ist nicht das einzige Anliegen

- Was, wenn Krypto verliert? – Wertpapierrecht wird Altcoins nicht töten

- Frieden ist wichtiger als Sieg

Lang ersehnter (temporärer) Sieg – Eine Interpretation des Ripple-Falls

Am 13. Juli 2023 erhielt Ripple Labs ein teilweise günstiges Urteil vom Bezirksgericht New York, was zu einem deutlichen Anstieg des Kryptomarktes führte. Neben XRP selbst verzeichneten auch eine Reihe von Token, die zuvor von der SEC als Wertpapiere eingestuft wurden, einen erheblichen Zuwachs.

Wie wir später erörtern werden, sind wir noch weit von der Ära entfernt, in der die Kryptoindustrie wirklich eine klare Regulierung annimmt. Ohne Zweifel bleibt dieser Teilsieg von Ripple Labs jedoch eines der wichtigsten Ereignisse in der Kryptoindustrie im Jahr 2023.

Nachfolgend sind einige der größten Streitigkeiten zwischen US-Regulierungsbehörden und der Kryptoindustrie vor dem Fall SEC vs. Ripple Labs aufgeführt.

| Fall | Datum der Beilegung | Wie er beigelegt wurde |

|---|---|---|

| SEC vs Block.one (EOS) | 2019/09 | Block.one einigt sich mit der SEC, zahlt 24 Mio. $ Strafe |

| SEC vs Telegram | 2020/06 | Gericht entscheidet, dass Telegrams Handlungen den Verkauf unregistrierter Wertpapiere darstellen, Telegram zahlt 1,2 Mrd. $ an Investoren zurück und zahlt 18,5 Mio. $ Strafe |

| CFTC vs BitMEX | 2021/08 | Gericht stellt fest, dass BitMEX illegale Derivatehandel betrieben hat (spezifische Projekte sind zu zahlreich, um sie auszuführen), BitMEX zahlt 100 Mio. $ Strafe und stellt illegale Aktivitäten ein |

| SEC vs BlockFi | 2022/02 | BlockFi einigt sich mit der SEC, strebt Geschäftskonformität an und zahlt 100 Mio. $ Strafe |

| SEC vs Nexo | 2023/01 | Nexo einigt sich mit der SEC, stellt das Kreditgeschäft ein und zahlt 45 Mio. $ Strafe |

| SEC vs Kraken | 2023/02 | Kraken einigt sich mit der SEC, stellt das Staking-Geschäft ein und zahlt 30 Mio. $ Strafe |

| CFTC vs Ooki DAO | 2023/06 | Gericht stellt fest, dass Ooki DAO eine illegale Futures-Handelsplattform ist, ordnet die Einstellung aller Geschäfte an und zahlt eine Strafe von 644 Tsd. $ |

Es ist nicht schwer zu erkennen, dass fast alle großen Streitigkeiten bisher mit einem Misserfolg oder Kompromiss der Krypto-Unternehmen endeten.

Wir möchten dennoch sagen, dass dies den ersten bedeutsamen Sieg für die Kryptoindustrie in ihren Kämpfen gegen US-Regulierungsbehörden darstellt, auch wenn es nur ein Teilsieg ist.

Es gab viele detaillierte Interpretationen des Gerichtsurteils, daher werden wir hier nicht näher darauf eingehen. Wer interessiert ist, kann den langen Twitter-Thread von Justin Slaughter, Paradigm Policy Director, lesen:

Ok, having gone through the Ripple decision, here’s my takeaway:

Big loss for the SEC’s approach to crypto via focusing solely on enforcement, and this measurably increases the odds of crypto legislation passing this year.

Thread https://t.co/c4wOVPORVb

— Justin Slaughter (@JBSDC)

July 13, 2023

Sie können den Originaltext des Gerichtsurteils auch in Ihrer Freizeit lesen:

Kläger gegen Ripple Labs, Inc.

Bevor wir dieses Urteil weiter interpretieren, wollen wir kurz den Kernstandard für die Definition von Wertpapieren im US-Rechtssystem vorstellen, von dem Sie oft hören, den Howey-Test.

Howey-Test, Orangenhaine und Kryptowährung

Um die Streitigkeiten rund um alle heutigen Kryptowährungsregulierungen zu verstehen, müssen wir zurück ins sonnige Florida im Jahr 1946, zu dem Eckpfeiler-Fall für die heutige Wertpapierrechtssprechung, SEC vs. Howey.

(Der folgende Handlungsentwurf wurde hauptsächlich mit Hilfe von GPT-4 erstellt)

📌 Nach dem Zweiten Weltkrieg, im Jahr 1946, besaß die Firma W.J. Howey einen fruchtbaren Orangenhain im malerischen Florida.

Um weitere Investitionen zu generieren, startete die Howey Company einen innovativen Plan, der es Investoren ermöglichte, Land im Orangenhain zu kaufen und es an die Howey Company zur Verwaltung zu verpachten, woraus die Investoren einen Teil der Gewinne erzielen konnten. In dieser Ära war dieses Angebot zweifellos sehr attraktiv für Investoren. Schließlich war der Besitz eigenen Landes eine so verlockende Sache.

Die SEC war jedoch nicht einverstanden. Die SEC war der Ansicht, dass der von der Howey Company angebotene Plan im Wesentlichen ein Wertpapier sei, die Howey Company sich jedoch nicht bei der SEC registriert hatte, was eindeutig gegen den Securities Act von 1933 verstieß. Daher beschloss die SEC, die Howey Company zu verklagen.

Diese Klage landete schließlich vor dem Obersten Gerichtshof. Im Jahr 1946 fällte der Oberste Gerichtshof ein historisches Urteil in der Klage SEC vs. Howey. Das Gericht unterstützte die Haltung der SEC und entschied, dass der Investitionsplan der Howey Company die Definition von Wertpapieren erfüllte und daher bei der SEC registriert werden musste.

Das Urteil des Obersten Gerichtshofs der USA über den Investitionsplan der Howey Company basierte auf den vier grundlegenden Elementen des sogenannten "Howey-Tests". Diese vier Elemente sind: Investition von Geld, Gewinnerwartung, gemeinsames Unternehmen und die Gewinne stammen aus den Bemühungen des Promoters oder eines Dritten. Der Investitionsplan der Howey Company erfüllte diese vier Elemente, daher stellte der Oberste Gerichtshof fest, dass es sich um ein Wertpapier handelte.

Erstens investierten die Anleger Geld, um Land im Orangenhain zu kaufen, was das erste Element des "Howey-Tests" erfüllte – die Investition von Geld.

Zweitens war der Zweck der Anleger, Land zu kaufen und es an die Howey Company zu verpachten, offensichtlich die Erwartung von Gewinnen, was das zweite Element des "Howey-Tests" erfüllte – die Gewinnerwartung.

Drittens bildete die Beziehung zwischen den Anlegern und der Howey Company ein gemeinsames Unternehmen. Die Anleger investierten, und die Howey Company betrieb den Orangenhain, beide arbeiteten auf die Erzielung von Gewinnen hin. Dies erfüllte das dritte Element des "Howey-Tests" – das gemeinsame Unternehmen.

Zuletzt stammten die Gewinne in diesem Investitionsplan hauptsächlich aus den Bemühungen der Howey Company. Die Anleger mussten nur Geld investieren und konnten die Vorteile ernten, was das vierte Element des "Howey-Tests" erfüllte – die Gewinne stammen aus den Bemühungen des Promoters oder eines Dritten.

Daher urteilte der Oberste Gerichtshof nach diesen vier Elementen, dass der Investitionsplan der Howey Company ein Wertpapier darstellte und bei der SEC registriert werden musste.

Dieses Urteil hatte tiefgreifende Auswirkungen und bildete den weithin zitierten "Howey-Test", der die vier grundlegenden Elemente sogenannter "Investitionsverträge" definierte: Investition von Geld, Gewinnerwartung, gemeinsames Unternehmen und Gewinne stammen aus den Bemühungen des Promoters oder eines Dritten. Diese vier Elemente werden immer noch von der SEC verwendet, um zu bestimmen, ob ein Finanzprodukt ein Wertpapier darstellt.

Für die Zwecke des Securities Act bedeutet ein Investitionsvertrag (vom Gesetz nicht definiert) einen Vertrag, eine Transaktion oder ein Schema, bei dem eine Person ihr Geld in ein gemeinsames Unternehmen investiert und Gewinne ausschließlich aus den Bemühungen des Promoters oder eines Dritten erwartet, wobei es unerheblich ist, ob die Anteile am Unternehmen durch formelle Zertifikate oder durch nominale Beteiligungen an den im Unternehmen eingesetzten physischen Vermögenswerten belegt sind.

Das Obige ist eine genaue Interpretation von Wertpapieren aus der Meinung des Obersten Gerichtshofs von 1946, die in die folgenden häufig verwendeten Kriterien unterteilt werden kann:

- Eine Investition von Geld

- in einem gemeinsamen Unternehmen

- um Gewinne zu erwarten

- ausschließlich aus den Bemühungen des Promoters oder eines Dritten

Der Reiz des Rechts ist wirklich bemerkenswert. Es verwendet oft abstrakte und doch einfache Prinzipien, um die sich ständig ändernden Besonderheiten in realen Szenarien zu leiten, sei es ein Zitrusgarten oder eine Kryptowährung.

Warum das Wertpapierrecht existiert

Tatsächlich ist es nicht wichtig, wie Wertpapiere definiert werden. Etwas als Wertpapier zu bezeichnen oder nicht, macht keinen substanziellen Unterschied. Der Schlüssel ist zu verstehen, welche rechtlichen Verantwortlichkeiten aus der wirtschaftlichen Natur von Wertpapieren entstehen, mit anderen Worten, warum etwas, das die vier Attribute des Howey-Tests besitzt, einen separaten Rechtsrahmen für die Aufsicht benötigt.

Der Securities Act von 1933, der dem Howey-Test um über ein Jahrzehnt vorausgeht, beantwortet explizit die Frage, warum Wertpapiergesetze benötigt werden.

Oft als "Wahrheit im Wertpapierrecht" bezeichnet, hat der Securities Act von 1933 zwei grundlegende Ziele:

1) Anleger müssen finanzielle und andere wichtige Informationen über zum öffentlichen Verkauf angebotene Wertpapiere erhalten; und

2) Täuschung, Falschdarstellungen und andere Betrugsfälle beim Verkauf von Wertpapieren verbieten.

Der grundlegende Ausgangspunkt des Wertpapierrechts ist einfach – es geht darum, sicherzustellen, dass Anleger ausreichend Informationen über die Wertpapiere haben, in die sie investieren, und vor Täuschung geschützt sind. Umgekehrt sind die Pflichten, die den Emittenten von Wertpapieren auferlegt werden, unkompliziert, deren Essenz die Offenlegung ist – sie müssen vollständige, zeitnahe und genaue Offenlegung wichtiger Informationen im Zusammenhang mit den Wertpapieren bereitstellen.

Der Grund für ein solches Ziel des Wertpapierrechts ist, dass Wertpapiere ihrer Natur nach auf die Bemühungen Dritter (aktiver Teilnehmer) für Renditen angewiesen sind, was diesen Dritten einen asymmetrischen Vorteil gegenüber Anlegern in Bezug auf den Zugang zu Informationen und den Einfluss auf Wertpapierpreise verschafft. Daher besteht die Anforderung, dass sie die Offenlegungspflicht erfüllen, um sicherzustellen, dass diese Asymmetrie den Anlegern nicht schadet.

In Rohstoffmärkten gibt es keine ähnliche Regulierungsanforderung, da es keine solchen Dritten gibt, oder im Krypto-Kontext keine „Projektteams“. Gold, Öl und Zucker zum Beispiel haben keine „Projektteams“. Der Kryptomarkt bevorzugt im Allgemeinen die Commodity Futures Trading Commission (CFTC) gegenüber der Securities and Exchange Commission (SEC), aber dies liegt nicht an persönlichen Präferenzen der Regulierungsbehörden, die zu unterschiedlichen Einstellungen gegenüber Krypto führen. Die Unterscheidung zwischen der Regulierung von Rohstoffen und der Regulierung von Wertpapieren basiert auf den intrinsischen Unterschieden zwischen den beiden Arten von Finanzprodukten. Da es keine „Projektteams“ mit einem asymmetrischen Vorteil gibt, tendiert der Regulierungsrahmen des Rohstoffrechts naturgemäß dazu, entspannter zu sein.

💡 Die Existenz eines Dritten oder „Projektteams“ mit einem Informations- und Einflussvorteil ist der grundlegende Grund für die Existenz des Wertpapierrechts; die Eindämmung der Verletzung der Anlegerinteressen durch den Dritten/„Projektteam“ ist der grundlegende Zweck des Wertpapierrechts; und die Verpflichtung des „Projektteams“, vollständige, zeitnahe und genaue Informationen offenzulegen, ist das Hauptmittel zur Umsetzung des Wertpapierrechts."

Projektteam macht seine Arbeit = Wertpapiere?

Während meines Studiums der Geschichte des US-Wertpapierrechts führte mich ein in der Kryptoindustrie oft gehörter Satz zu einem einfachen und effektiven Standard, um zu bestimmen, ob ein Token ein Wertpapier ist – nämlich, ob es dem Investor wichtig ist, ob das Projektteam aktiv ist oder nicht.

Wenn es für Anleger wichtig ist, dass "das Projektteam seine Arbeit macht", bedeutet dies, dass die Rendite dieser Investition durch die Handlungen des Projektteams beeinflusst wird, was eindeutig die vier Kriterien des Howey-Tests erfüllt. Aus dieser Perspektive ist leicht zu verstehen, warum BTC kein Wertpapier ist, da es kein Projektteam gibt, das mit BTC verbunden ist. Dasselbe gilt für Meme-Coins; sie sind lediglich Ziffern im Ledger unter dem ERC-20-Protokoll, ohne ein aktives Projektteam dahinter, und sind daher keine Wertpapiere.

Wenn ein Projektteam aktiv ist und ob es gut oder schlecht arbeitet oder überhaupt handelt – sei es in Bezug auf technische Upgrades, Produktiterationen, Marketing, Ökosystem-Partnerschaften – einen Einfluss auf den Token-Preis hat, dann ist die Definition eines Wertpapiers erfüllt. Angesichts der Existenz eines Projektteams besitzen diese Informationen, die anderen Anlegern unbekannt sind, und haben einen größeren Einfluss auf den Token-Preis, daher ist eine regulatorische Aufsicht erforderlich, um sicherzustellen, dass sie keine Handlungen begehen, die die Interessen der Anleger schädigen. Die Logik von "die Handlungen des Projektteams sind wichtig" → "das Projektteam kann die Vorteile ernten" → "das Projektteam muss durch das Wertpapierrecht reguliert werden" ist eine einfache rechtliche Schlussfolgerung.

Wenn Sie diese Logik akzeptieren, können Sie selbst beurteilen, welche Token im Krypto-Bereich vernünftigerweise als Wertpapiere eingestuft werden.

Top-Suchergebnis für "项目方在做事" auf Twitter

Top-Suchergebnis für "项目方在做事" auf Twitter

💡 Unserer Ansicht nach, wenn Anleger eine Erwartung oder Sorge bezüglich der "Arbeit des Projektteams" haben, stimmt dieser Token stark mit der Definition eines Wertpapiers überein. Aus dieser Perspektive erscheint es recht logisch, dass ein hoher Anteil von Token als Wertpapiere eingestuft wird.

Die aktuelle SEC will mehr als nur die grundlegenden Vorschriften. Wie aus Garys öffentlichen Äußerungen hervorgeht, erkennt er nur an, dass Bitcoin kein Wertpapier ist. Für die meisten anderen Token ist er fest davon überzeugt, dass sie als Wertpapiere eingestuft werden sollten. Die Haltung zu einigen Token, wie ETH, ist relativ zweideutig. Der CEO von Coinbase erwähnte kürzlich in einem Interview auch, dass die SEC, bevor sie Coinbase verklagte, gefordert hatte, dass Coinbase den Handel mit allen Token außer Bitcoin einstellt, eine Anfrage, die Coinbase ablehnte.

Wir halten es für unvernünftig, reine Meme-Coins ohne ein operatives Projektteam oder dezentrale Zahlungstoken als Wertpapiere einzustufen. Die Forderungen der SEC haben den angemessenen Umfang der Wertpapiergesetze überschritten, was es schwieriger gemacht hat, den Konflikt zwischen der Branche und der SEC einfach zu lösen.

Mehr zu diesem Thema können Sie in diesem Artikel lesen: SEC asked Coinbase to halt trading in everything except bitcoin, CEO says."

Rückblick auf SEC vs. Ripple Labs

- Lassen Sie uns kurz einige wichtige Punkte hervorheben:

- XRP selbst ist kein Wertpapier, aber wir müssen die spezifischen Umstände der XRP-Verkäufe (wie den Prozess, die Methode und die Kanäle des Verkaufs usw.) analysieren, um zu bestimmen, ob es sich um einen Wertpapierverkauf handelt. Wir werden diesen Punkt später näher erläutern: Ein Token ist nur ein Token. Ein Token ist NIEMALS ein Wertpapier.

- Das Gericht analysierte drei Formen von XRP-Verkäufen separat: institutionelle Verkäufe, programmatische Verkäufe und andere. Am Ende wurde die erste Art, institutionelle Verkäufe, als Wertpapiere betrachtet, während die anderen beiden nicht.

- Die Gründe für die Einstufung institutioneller Verkäufe als Wertpapierverkäufe sind:

| Regeln des Howey-Tests | Analyse |

|---|---|

| 1. Eine Investition von Geld | ✅ Erfüllt die Kriterien; institutionelle Anleger leisteten Zahlungen an XRP, und Ripple Labs argumentierte, dass nicht nur „Zahlung von Geld“, sondern auch „Absicht zu investieren“ erforderlich sei. Dieser Anspruch wurde vom Gericht zurückgewiesen. |

| 2. in einem gemeinsamen Unternehmen | ✅ Erfüllt die Kriterien; die von den Anlegern investierten Gelder wurden von Ripple Labs gesammelt und verwaltet, und die Anleger erhielten dieselben fungiblen XRP-Token. |

| 3. um Gewinne zu erwarten | ✅ Erfüllt die Kriterien; 1) Alle Werbematerialien von Ripple, die die Anleger erhielten, erwähnen auf verschiedene Weisen klar, dass der Erfolg des Ripple-Protokolls den Preis von XRP in die Höhe treiben würde. 2) Die Existenz der Sperrklausel beweist direkt, dass die Absicht der Anleger beim Kauf von XRP nur Investition und nicht Konsum sein konnte („ein rationaler Wirtschaftsakteure würde nicht zustimmen, Millionen von Dollar einzufrieren“). |

| 4. ausschließlich aus den Bemühungen des Promoters oder eines Dritten | ✅ Erfüllt die Kriterien; Ripple Labs verknüpfte den Anstieg des XRP-Preises in seinen Werbeaktionen explizit mit den technischen Vorteilen von Ripple Labs, dem Potenzial für eine weit verbreitete Nutzung des Produkts, den professionellen Fähigkeiten des Teams und erfolgreichem Marktmarketing. |

-

Die Gründe für die Einstufung programmatischer Verkäufe als nicht wertpapierpflichtig sind:

-

In diesem Fall sind sich die Anleger nicht sicher, ob sie von Ripple Labs oder anderen XRP-Verkäufern kaufen. Der größte Teil des XRP-Handelsvolumens stammt nicht aus Verkäufen von Ripple Labs, sodass die meisten XRP-Käufer ihre Gelder nicht direkt in Ripple Labs investiert haben.

-

XRP-Käufer erwarteten keine Gewinne aus den Bemühungen von Ripple Labs, weil:

-

Ripple Labs keine direkten Versprechen an diese Anleger gemacht hat, und es keine Beweise dafür gibt, dass die Werbematerialien von Ripple Labs unter diesen Anlegern weit verbreitet waren.

-

Diese Anleger sind weniger erfahren, und es kann nicht bewiesen werden, dass sie ein vollständiges Verständnis der Auswirkungen der Handlungen von Ripple Labs auf den Preis von XRP haben.

-

-

-

Es ist nicht schwer zu erkennen, dass das Urteil des Gerichts über programmatische Verkäufe hauptsächlich auf dem vierten Punkt des Howey-Tests basiert, nämlich dass diese Anleger keine Gewinne aus den Bemühungen von Ripple Labs erwarteten.

-

Das Urteil dieses Bezirksgerichts hat keine endgültige Bindungswirkung; es kann fast sicher sein, dass die SEC Berufung einlegen wird. Aufgrund des langwierigen Rechtsprozesses könnte es jedoch mehrere Monate oder sogar Jahre dauern, bis wir die Ergebnisse eines neuen Berufungsurteils sehen. In dieser Zeit wird das Urteil dieses Gerichts im Wesentlichen eine wichtige Orientierung für die Entwicklung der Branche bilden.

Abgesehen von unserer Position als Kryptowährungsinvestoren und ausschließlich aus der Perspektive der Rechtslogik, glauben wir, dass die Logik des Gerichts bei der Feststellung, dass programmatische Verkäufe keine Wertpapiere sind, nicht sehr überzeugend ist.

📕 Hier sind zwei Artikel von erfahrenen Rechtsexperten mit ähnlichen gegensätzlichen Ansichten. Ich empfehle, sie zu lesen, wenn Sie Zeit haben, da unsere Analyse auch einige ihrer Standpunkte berücksichtigt.

Zunächst müssen wir den Originaltext des Howey-Tests beachten: "...erwartet Gewinne ausschließlich aus den Bemühungen des Promoters oder eines Dritten...", der klar darauf hinweist, dass die Quelle der Gewinne der Promoter oder ein Dritter sein kann, d.h. es spielt keine Rolle, wer der Verkäufer ist. Oder anders gesagt, es ist nicht notwendig, dass die Quelle der Bemühungen der Verkäufer oder Promoter ist, solange es einen solchen Dritten gibt. Daher spielt es keine Rolle, von wem der Investor kauft oder ob der Verkäufer die Quelle der Renditen ist. Wichtig ist, ob der Investor erkennt, dass die Wertsteigerung des Vermögenswerts aus den Bemühungen eines Dritten stammt. Daher ist die Erwähnung des Gerichts von blindem Kauf/Verkauf und der Tatsache, dass Käufer nicht wissen, ob sie XRP von Ripple Labs oder jemand anderem gekauft haben, für den Howey-Test irrelevant.

Das eigentliche Problem ist, ob Anleger bei programmatischen Verkäufen erkennen, dass der Preisanstieg des von ihnen gekauften XRP-Tokens mit den Bemühungen von Ripple Labs zusammenhängt. Das Hauptargument des Gerichts ist, dass

- Ripple Labs nicht direkt an Kleinanleger beworben hat und es keine Beweise dafür gibt, dass ihre Materialien (Whitepapers usw.) unter Kleinanlegern weit verbreitet waren,

- Kleinanleger nicht die kognitiven Fähigkeiten institutioneller Anleger haben, um zu erkennen, dass der XRP-Token mit der Arbeit von Ripple Labs in Technologie, Produkt und Marketing zusammenhängt.

Zunächst einmal ist dies eine Sachfrage, keine logische, die wir hier nicht demonstrieren können. XRP ist ein altes Projekt, und wir haben keine klare Vorstellung davon, wie die Kleinanleger zu dieser Zeit waren.

Aber aus unserer begrenzten Erfahrung erkennen die allermeisten Token mit einem Projektteam, dass die technischen Upgrades des Teams, die frühe Mainnet-Einführung, ein besseres Produkt, der Anstieg des TVL, Ökosystem-Partnerschaften, KOL-Promotions und andere Bemühungen einen Einfluss auf den Preis des von ihnen gehaltenen Tokens haben.

In der Welt der Kryptowährungen dienen KOLs, Twitter und große und kleine Telegram-Gruppen als Brücke zwischen den meisten Projektteams und Nutzern, dem Gebiet für die Ansprache von Kleinanlegern. Bei großen und kleinen Projekten hören wir oft Diskussionen darüber, wie es der "Community" geht. Die meisten Projektteams haben ein Token-Marketing-/Community-Team, das für die Kontaktaufnahme mit Börsen auf der ganzen Welt, die Einstellung von KOLs und die Verbreitung von Projektfortschritten und wichtigen Ereignissen zuständig ist.

💡Wir glauben, dass es bei der Sachverhaltsfeststellung des Gerichts zu programmatischen Verkäufen in diesem Urteil eine Voreingenommenheit gibt; wir stimmen auch vielen Rechtsexperten zu, dass eine hohe Wahrscheinlichkeit besteht, dass dieser Teil des Urteils in Zukunft aufgehoben wird.

(Nur eine Woche nach dem Verfassen dieses Artikels, am selben Tag, an dem er veröffentlicht werden sollte, sahen wir zufällig, dass der neue Richter im Fall SEC vs. Terraform Labs sich weigerte, die Urteilslogik im Fall SEC vs. Ripple Labs zu übernehmen – die Logik, dass es, egal wo der Investor den Token kauft, die Erwartung des Investors, dass die Bemühungen des Projektteams den Token-Preis beeinflussen, nicht beeinträchtigt.)

"Whatever expectation of profit they had could not, according to that court, be ascribed to defendants’ efforts," he wrote. "But Howey makes no such distinction between purchasers*. And it makes good sense that it did not. That a purchaser bought the coins directly from the defendants or, instead, in a secondary resale transaction* has no impact on whether a reasonable individual would objectively view the defendants’ actions and statements as evincing a promise of profits based on their efforts.**"

— Judge Rejects Ripple Ruling Precedent in Denying Terraform Labs' Motion to Dismiss SEC Lawsuit

☕️ Übrigens – Airdrops, die keine Zahlung erfordern, können ebenfalls als Wertpapierverkäufe betrachtet werden.

Dies stammt aus einem Artikel von John Reed Stark. In der Internetblase der späten 90er Jahre verteilten mehrere Unternehmen kostenlose Aktien an Nutzer über das Internet. In späteren Gesetzen und Gerichtsverfahren wurden diese Handlungen als Wertpapierverkäufe eingestuft. Der Grund ist, dass die Nutzer zwar kein Geld im Austausch für diese Aktien zahlten, aber andere Werte aufgaben – einschließlich ihrer persönlichen Informationen (die bei der Registrierung für Aktien angegeben werden mussten) und erhöhte Aufmerksamkeit für die Unternehmen, die die Aktien verteilten, was einen substanziellen Werttausch darstellte.

SEC-Vollzugsdirektor Richard H. Walker sagte damals: "Kostenlose Aktien sind in diesen Fällen wirklich eine Fehlbezeichnung. Während kein Bargeld den Besitzer wechselte, erhielten die Unternehmen, die die Aktien ausgaben, wertvolle Vorteile*. Unter diesen Umständen berechtigen die Wertpapiergesetze die Anleger zu einer vollständigen und fairen Offenlegung, die sie in diesen Fällen nicht erhielten."*

Ein Token ist nur ein Token. Ein Token ist NIEMALS ein Wertpapier

Don’t be misled that Judge Torres ruled that sometimes XRP is a security and sometimes it isn’t. That’s exactly the opposite of what she ruled: XRP itself is NEVER a security. “ Page 15: "XRP, as a digital token, is not in and of itself a ‘contract, transaction[,] or scheme’…

— paulgrewal.eth (@iampaulgrewal)

July 14, 2023

Wie von Coinbase CLO Paul hervorgehoben, ist dies der wichtigste Satz im gesamten Urteil, den die Leute nicht vollständig verstanden haben.

XRP, als digitaler Token, ist an sich kein „Vertrag, keine Transaktion[,] oder kein Schema“, das die Howey-Anforderungen eines Investitionsvertrags erfüllt*. Vielmehr prüft das Gericht die* Gesamtheit der Umstände im Zusammenhang mit den verschiedenen Transaktionen und Schemata der Beklagten, die den Verkauf und die Verteilung von XRP betreffen.

Beide Urteile drücken konsequent einen wichtigen Standpunkt aus:

Ein Token ist nur ein Token – es ist nicht so, wie viele Leute fälschlicherweise glauben, dass das Gericht manchmal XRP als Wertpapier und manchmal nicht betrachtet – ein Token selbst kann niemals ein Wertpapier sein.

Was ein Wertpapier darstellen könnte, ist die Gesamtheit der Verhaltensweisen des Verkaufs und der Verteilung von Token ('Schema'), es gibt keine Frage, ob ein Token ein Wertpapier ist oder nicht, sondern nur, ob ein spezifisches Token-Verkaufsverhalten ein Wertpapier ist oder nicht. Wir können niemals zu dem Schluss kommen, ob es ein Wertpapier ist oder nicht, indem wir nur einen bestimmten Token analysieren, wir müssen die Gesamtsituation dieses Verkaufsverhaltens ('Gesamtheit von ...', 'Gesamtheit der Umstände') analysieren.

Beide Richter, deren Meinungen erhebliche Konflikte aufweisen, haben darauf bestanden, dass die Entscheidung auf den Verkaufsbedingungen und nicht auf den Attributen des Tokens selbst basieren muss, um zu bestimmen, ob es sich um ein Wertpapier handelt – diese Konsistenz bedeutet auch, dass die Wahrscheinlichkeit, dass diese Rechtslogik in Zukunft übernommen wird, deutlich höher ist als das Urteil für programmatische Verkäufe, und wir glauben auch, dass dieses Urteil tatsächlich eine stärkere logische Angemessenheit aufweist.

Ein Token ist nur ein Token. Ein Token ist NIEMALS ein Wertpapier.

Digitale Token und Aktien sind grundlegend verschieden. Aktien selbst sind ein Vertrag, der von Anlegern und Unternehmen unterzeichnet wird. Ihr Handel auf dem Sekundärmarkt stellt selbst den Handel und die Übertragung dieses Vertragsverhältnisses dar. Wie der Richter im Telegram-Fall sagte, sind digitale Token nichts weiter als eine "alphanumerische kryptografische Sequenz", und sie können unmöglich selbst einen Vertrag darstellen. Sie können nur in spezifischen Verkaufssituationen die wirtschaftliche Substanz eines Vertrags haben.

Wenn dieser rechtliche Standpunkt von allen nachfolgenden Gerichten akzeptiert wird, dann wird die zukünftige Beweislast der SEC im Rechtsstreit erheblich erhöht. Die SEC kann die Regulierungsmacht über alle Emissionen, den Handel und andere Verhaltensweisen eines bestimmten Tokens nicht erlangen, indem sie beweist, dass es sich um ein Wertpapier handelt. Sie muss einzeln beweisen, dass die Gesamtsituation jeder Token-Transaktion eine Wertpapiertransaktion darstellt.

Das Gericht befasst sich nicht damit, ob Sekundärmarktverkäufe von XRP Angebote und Verkäufe von Investitionsverträgen darstellen, da diese Frage dem Gericht nicht ordnungsgemäß vorliegt. Ob ein Sekundärmarktverkauf ein Angebot oder Verkauf eines Investitionsvertrags darstellt, hängt von der Gesamtheit der Umstände und der wirtschaftlichen Realität dieses spezifischen Vertrags, dieser Transaktion oder dieses Schemas ab. Siehe Marine Bank, 455 U.S. at 560 n.11; Telegram, 448 F. Supp. 3d at 379; siehe auch ECF No. 105 at 34:14-16, LBRY, No. 21 Civ. 260 (D.N.H. Jan. 30, 2023)*

Der Ripple-Fall wies auch explizit darauf hin, dass das Gericht nicht feststellen kann, ob der Sekundärverkauf von XRP eine Wertpapiertransaktion darstellt. Es muss die spezifische Situation jedes Handelsverhaltens beurteilen, um ein Urteil zu fällen. Dies erschwert die Regulierung von Sekundärtransaktionen durch die SEC erheblich, und in gewisser Weise ist es möglicherweise nicht möglich, dies abzuschließen; dies gibt im Wesentlichen grünes Licht für den Sekundärhandel mit Token. Basierend darauf haben Coinbase und Binance.US XRP nach der Urteilsverkündung schnell wieder gelistet.

📕 Es gibt einige interessante Diskussionen dazu im Bankless-Podcast:

Bankless: How Ripple's Win Reshapes Crypto with Paul Grewal & Mike Selig

Noch einmal, es ist noch zu früh, dieses Urteil allein aufgrund dieses Falles als definitive Rechtsregel zu betrachten; aber die Rechtslogik von "Ein Token ist nur ein Token" wird die rechtlichen Hindernisse, denen die SEC bei der Regulierung von Transaktionen auf dem Sekundärmarkt in Zukunft gegenüberstehen wird, tatsächlich erheblich erhöhen.

Ausblick – Wo liegen die Risiken und Chancen?

Das Damoklesschwert über dem Staking

Damoklesschwert, 1812, Richard Westall

ETH-Staking ist seit 2023 einer der stärksten Bereiche in der gesamten Branche; die Regulierungsrisiken von Staking-Diensten sind jedoch immer noch ein Damoklesschwert über diesem Super-Bereich.

Im Februar 2023 stimmte Kraken einem Vergleich mit der SEC zu und stellte seinen Staking-Dienst in den USA ein. Coinbase, das ebenfalls wegen seines Staking-Dienstes verklagt wurde, entschied sich, weiterzukämpfen.

Zurück zum Rahmen des Howey-Tests: Objektiv gesehen gibt es tatsächlich ausreichende Gründe, Staking-Dienste als Wertpapiere zu betrachten.

| Regeln des Howey-Tests | Analyse |

|---|---|

| 1. Eine Investition von Geld | ✅ Erfüllt die Kriterien; ETH investieren |

| 2. in einem gemeinsamen Unternehmen | ✅ Erfüllt die Kriterien; investierte ETHs werden zusammengelegt |

| 3. um Gewinne zu erwarten | ✅ Erfüllt die Kriterien; Anleger erwarten Staking-Renditen |

| 4. ausschließlich aus den Bemühungen des Promoters oder eines Dritten | ✅ Erfüllt die Kriterien; Staking-Renditen stammen aus der Arbeit des Node-Betreibers, und der Node-Betreiber berechnet eine Provision für die Arbeit. |

Kraken entschied sich für einen Vergleich. Was sind also die Gründe von Coinbase, darauf zu bestehen, dass Staking-Dienste keine Wertpapiere sind?

Coinbase: Warum wir zum Staking stehen:

Im Grunde ist Staking der Prozess, bei dem Nutzer zum Netzwerk beitragen können, indem sie ihre Token staken, um die Blockchain zu sichern, die Erstellung von Blöcken zu erleichtern und Transaktionen zu verarbeiten. Nutzer investieren nicht. Vielmehr werden Nutzer für die Erfüllung dieser wichtigen Rolle entschädigt durch Transaktionsgebühren und Konsensbelohnungen, die von der Blockchain selbst gezahlt werden.

Coinbase macht eine interessante Aussage, die besagt, dass "Nutzer, die staken, nicht investieren, sondern für den Beitrag entschädigt werden, den sie zum Blockchain-Netzwerk leisten."

Diese Aussage ist für einzelne Staker gültig. Als delegierte Staker übernehmen sie jedoch nicht direkt die Aufgabe, Transaktionen zu validieren oder die Netzwerksicherheit zu gewährleisten. Stattdessen delegieren sie ihre Token an andere Node-Betreiber, die ihre Token verwenden, um diese Aufgaben zu erledigen. Staker sind nicht die direkten Arbeitskräfte. Tatsächlich ähneln sie den Käufern von Orangenfarmen im Howey-Fall, die Land/Kapital (ETH) besitzen, andere mit der Kultivierung beauftragen (Node-Betrieb) und Renditen erzielen.

Kapital auszahlen ist keine Arbeit, denn die Rendite aus Kapitalinvestitionen ist ein Kapitalgewinn, keine Entschädigung.

Dezentrale Staking-Dienste sind etwas komplexer, und verschiedene Arten von dezentralem Staking könnten letztendlich unterschiedliche rechtliche Urteile erhalten.

Die vier Kriterien des Howey-Tests sind bei zentralisiertem und dezentralisiertem Staking meist ähnlich. Der Unterschied könnte darin liegen, ob ein gemeinsames Unternehmen existieren kann. Daher erfüllt das Staking-Modell, bei dem das ETH aller Nutzer in denselben Pool gelegt wird, auch wenn es dezentralisiert ist, eindeutig auch die vier Kriterien des Howey-Tests.

Das Argument im Fall SEC vs. Ripple Labs, das Ripple den Punkt der programmatischen Verkäufe gewinnen ließ (Käufer und Verkäufer kennen sich nicht und es gibt keine direkte Verkaufsintroduktion), scheint Staking-Dienste hier ebenfalls nicht zu schützen.

Denn abgesehen vom direkten Kauf von cbETH/stETH auf dem Sekundärmarkt, in dem Fall, dass Staker ihr ETH an Coinbase/Lido verpfänden und im Gegenzug cbETH/stETH erhalten, ist klar, dass 1) der Käufer weiß, wer der Emittent ist, und der Emittent auch weiß, wer der Käufer ist, und 2) der Emittent dem Käufer klar die potenziellen Renditen mitteilt und die Quelle dieser Renditen erklärt.

Ähnlich sind neben dem Staking auf PoS-Chains viele DeFi-Produkte, die das Staking/Sperren von Token zur Erzielung von Renditen ermöglichen, wahrscheinlich als Wertpapiere einzustufen. Wenn es etwas schwierig ist, eine Verbindung zwischen dem Preis reiner Governance-Token und den Bemühungen des Projektteams herzustellen, ist die Logik im Kontext des Staking zur Erzielung von Renditen sehr geradlinig und einfach. Darüber hinaus hält auch die Argumentation im Ripple-Fall, die programmatische Verkäufe nicht als Wertpapiere einstufte, hier kaum stand:

1) Nutzer übergeben Token an Staking-Verträge, die vom Projektteam entwickelt wurden. Der Staking-Vertrag gewährt den Nutzern Renditen, und diese Renditen stammen aus den Einnahmen, die durch die vom Projektteam eröffneten Projektverträge generiert werden.

2) Während des Interaktionsprozesses zwischen Nutzern und dem Staking-Vertrag bewirbt und erklärt der Vertrag den Nutzern auch die Renditen, was es schwierig macht, sich mit der Argumentation aus den programmatischen Verkäufen von XRP herauszureden.

💡 Zusammenfassend lässt sich sagen, dass Projekte, die Staking-Dienste anbieten (auf PoS-Chains, in DeFi-Projekten), eine höhere Wahrscheinlichkeit haben, als Wertpapiere eingestuft zu werden, aufgrund von

- klarer Gewinnverteilung und

- direkter Promotion und Interaktion mit Nutzern.

Dies macht sie wahrscheinlicher zu Wertpapieren als Projekte, die im Allgemeinen "ihre Arbeit machen" durch das Projektteam.

Wertpapierrecht ist nicht das einzige Anliegen

Das Wertpapierrecht ist der Hauptfokus dieses Artikels, aber es ist wichtig, alle daran zu erinnern, dass das Wertpapierrecht nur ein kleiner Teil des gesamten Regulierungsrahmens für Krypto ist – natürlich verdient es besondere Aufmerksamkeit, weil es einer der strengeren Aspekte ist. Ob ein Token letztendlich als Wertpapier, Ware oder etwas anderes betrachtet wird, einige grundlegendere rechtliche Verantwortlichkeiten sind gemeinsam, und viele Regulierungsbehörden außerhalb der SEC und CFTC werden sich einmischen. Der hier involvierte Inhalt ist einen weiteren langen Artikel wert, wir werden hier nur kurz ein Beispiel zur Referenz geben.

Dies ist die Verantwortlichkeit im Zusammenhang mit Know Your Customer (KYC), die sich auf die Geldwäschebekämpfung (AML) und die Terrorismusfinanzierungsbekämpfung (CTF) konzentriert. Jede Finanztransaktion darf nicht für Finanzverbrechen wie Geldwäsche und Terrorismusfinanzierung verwendet werden, und jedes Finanzinstitut hat die Verantwortung sicherzustellen, dass die von ihm angebotenen Finanzdienstleistungen nicht für diese Finanzverbrechen genutzt werden. Um dieses Ziel zu erreichen, müssen alle Finanzinstitute eine Reihe von Maßnahmen ergreifen, einschließlich, aber nicht beschränkt auf KYC, Transaktionsüberwachung, Meldung verdächtiger Aktivitäten an Regulierungsbehörden, Führung genauer Aufzeichnungen historischer Transaktionen usw.

Dies ist eines der grundlegendsten, unumstrittenen Grundgesetze in der Finanzregulierung, und es ist ein Bereich, der gemeinsam von mehreren Strafverfolgungsbehörden überwacht wird, darunter das Justizministerium, das Finanzministerium/OFAC, das FBI, die SEC usw. Derzeit halten sich alle zentralisierten Krypto-Institutionen ebenfalls an dieses Gesetz, um die notwendige KYC für alle Kunden durchzuführen.

Das Hauptpotenzialrisiko in der Zukunft liegt in DeFi, ob es notwendig und möglich ist, DeFi dazu zu bringen, ähnliche Vorschriften wie CeFi einzuhalten, die KYC/AML/CTF erfordern; und ob dieses Regulierungsmodell die Grundlage des Blockchain-Wertes, die Erlaubnisfreiheit, schädigen könnte.

Aus prinzipieller Sicht entstehen Finanztransaktionen in DeFi, daher müssen diese Finanztransaktionen sicherstellen, dass sie nicht für Geldwäsche und andere Finanzverbrechen verwendet werden, daher ist die Notwendigkeit eines Regulierungsgesetzes unzweifelhaft.

Die Herausforderung liegt hauptsächlich in der Schwierigkeit, das Regulierungsobjekt zu definieren, im Wesentlichen basieren diese Finanztransaktionen auf den Diensten, die durch eine Codezeile auf Ethereum bereitgestellt werden, also ist es die Ethereum-Nodes, die diesen Code ausführen, oder die Projektparteien/Entwickler, die diese Codezeile geschrieben haben, die das Regulierungsobjekt sein sollten? (Deshalb gibt es kontroverse Fälle, die durch die Verhaftung von Tornado Cash-Entwicklern verursacht wurden.) Darüber hinaus erschweren die Dezentralisierung von Nodes und die Anonymisierung von Entwicklern dieses Aufsichtsdenken noch weiter – dies ist ein Problem, das Gesetzgeber und Strafverfolgungsbehörden lösen müssen, es ist fraglich, wie sie diese Probleme lösen werden; aber unbestreitbar ist, dass keine Regulierungsbehörde Geldwäsche, Waffenhandel und andere Aktivitäten auf einer anonymen Blockchain zulassen wird, selbst wenn diese Transaktionen weniger als ein Zehntausendstel der Blockchain-Transaktionen ausmachen.

Tatsächlich haben erst am 19. dieses Monats vier Senatoren des US-Senats (zwei Republikaner und zwei Demokraten, also ein überparteiliches Gesetz) einen Gesetzesentwurf für DeFi vorgeschlagen, den Crypto-Asset National Security Enhancement and Enforcement (CANSEE) Act. Der Kern ist, DeFi dazu zu verpflichten, dieselben rechtlichen Verantwortlichkeiten wie CeFi einzuhalten:

In an effort to prevent money laundering and stop crypto-facilitated crime and sanctions violations, a leading group of U.S. Senators is introducing new, bipartisan legislation requiring decentralized finance (DeFi) services to meet the same anti-money laundering (AML) and economic sanctions compliance obligations as other financial companies*, including centralized crypto trading platforms, casinos, and even pawn shops. The legislation also modernizes key Treasury Department anti-money laundering authorities, and sets new requirements to* ensure that “crypto kiosks” don’t become a vector for laundering the proceeds of illicit activities.

— Bipartisan U.S. Senators Unveil Crypto Anti-Money Laundering Bill to Stop Illicit Transfers

Die Sicherstellung der Geldwäschebekämpfung (AML) und der Terrorismusfinanzierungsbekämpfung (CTF) bei DeFi-Transaktionen ist eine zentrale regulatorische Herausforderung jenseits der Wertpapiergesetze. Unabhängig davon, ob ein Token als Wertpapier oder Ware eingestuft wird, gibt es strenge Regeln gegen Marktmanipulation. Die Lösung dieser Probleme im Krypto-Bereich ist eine zukünftige Herausforderung für die Branche.

Nachfolgend sind einige typische Formen der Marktmanipulation aufgeführt. Jeder, der im Krypto-Handel tätig ist, wird sie wahrscheinlich erkennen.

Hier sind einige gängige Formen der Marktmanipulation:

- Pump and Dump: Hierbei wird ein Wertpapier zu einem niedrigen Preis gekauft, sein Preis durch falsche und irreführende positive Aussagen künstlich aufgebläht und das Wertpapier dann zum höheren Preis verkauft. Sobald der Manipulator seine Anteile verkauft, fällt der Preis typischerweise, wodurch andere Anleger Verluste erleiden.

- Spoofing: Hierbei werden große Kauf- oder Verkaufsaufträge platziert, ohne die Absicht, diese auszuführen, um ein falsches Bild von Marktinteresse an einem bestimmten Wertpapier oder einer Ware zu erzeugen. Die Aufträge werden dann vor der Ausführung storniert.

- Wash Trading: Hierbei kauft und verkauft ein Anleger gleichzeitig dieselben Finanzinstrumente, um irreführende, künstliche Aktivitäten auf dem Markt zu erzeugen.

- Churning: Dies tritt auf, wenn ein Händler sowohl Kauf- als auch Verkaufsaufträge zum selben Preis platziert. Die Aufträge werden abgeglichen, was den Eindruck hoher Handelsvolumina hinterlässt, aber keine Nettoänderung des Eigentums bewirkt.

- Cornering the Market: Hierbei wird genügend eines bestimmten Vermögenswerts erworben, um die Kontrolle zu erlangen und den Preis dafür festzulegen.

- Front Running: Dies tritt auf, wenn ein Broker oder eine andere Entität einen Handel tätigt, weil sie Vorkenntnisse über eine große, nicht veröffentlichte Transaktion hat, die den Preis des Vermögenswerts beeinflussen wird, und dadurch von der Preisbewegung profitiert.

Was, wenn Krypto verliert? – Wertpapierrecht wird Altcoins nicht töten

Uns fehlt ausreichend rechtliches und politisches Wissen, um die Ergebnisse dieser Rechtsstreitigkeiten vorherzusagen, aber eine objektive Analyse führt uns zu der Erkenntnis, dass die Logik des US-Wertpapierrechts die Klassifizierung der meisten Token als Wertpapiere unterstützt. Daher müssen wir ableiten oder uns vorstellen, wie die Kryptoindustrie aussehen könnte, wenn die meisten Token als Wertpapiere betrachtet werden.

Einige Token könnten sich als Wertpapiere konform verhalten

Erstens, rein aus wirtschaftlicher Sicht, sind die Compliance-Kosten einer öffentlichen Notierung nicht so entmutigend, wie es scheinen mag. Für Large-Cap-Token mit einem FDV von über 1 Milliarde sind sie wahrscheinlich in der Lage, die Kosten zu tragen.

Ein einfacher Marktwertvergleich zeigt, dass viele Token vergleichbare Marktwerte mit börsennotierten Unternehmen haben, insbesondere solche mit einem FDV von über 1 Milliarde. Es ist durchaus vernünftig zu glauben, dass sie die Compliance-Kosten eines börsennotierten Unternehmens tragen können.

- Der US-Aktienmarkt hat etwa 2000 Unternehmen mit einem Marktwert von 100 Mio. bis 1 Mrd. und etwa 1000 Unternehmen mit einem Marktwert von 1 Mrd. bis 5 Mrd.

- Im aktuellen Bärenmarkt-Umfeld für Altcoins hat Krypto etwa 40-50 Token mit einem FDV > 1 Mrd. und etwa 200 Token mit einem FDV von 100 Mio. bis 1 Mrd. Es wird erwartet, dass während eines Bullenmarktes weitere Token in die Wertklasse von 100 Mio.+/1 Mrd.+ aufsteigen werden.

Wir können uns auch auf einige Untersuchungen zu den Compliance-Kosten für börsennotierte Unternehmen beziehen. Eine relativ zuverlässige Quelle ist die Schätzung der SEC zu den Listing-Compliance-Kosten für kleine und mittlere Unternehmen:

Ihre Forschung zeigt, dass die durchschnittlichen Kosten für die Erreichung der regulatorischen Compliance, um als IPO in den Markt einzutreten, etwa 2,5 Millionen $ betragen. Sobald sie etabliert sind, können Small-Cap-Unternehmen damit rechnen, jährlich etwa 1,5 Millionen $ an laufenden Compliance-Kosten zu zahlen.

Die Schlussfolgerung ist, dass es ~2,5 Mio. Listing-Kosten und ~1,5 Mio. laufende jährliche Kosten gibt. Unter Berücksichtigung der Inflation über die Jahre scheinen 3-4 Mio. für einen IPO und 2-3 Mio. für jährliche wiederkehrende Kosten vernünftige Schätzungen zu sein. Zusätzlich korrelieren diese Zahlen positiv mit der Größe des Unternehmens, und die Kosten für Microcap-Unternehmen im Wert von Hunderten von Millionen Dollar sollten unter diesen Durchschnittswerten liegen. Obwohl es kein kleiner Betrag ist, ist es für große Projektteams mit Hunderten von Mitgliedern keine unannehmbare Kosten."

"Unsicherer ist, wie die historischen Compliance-Probleme dieser Projekte gelöst werden können.

Die Notierung einer Aktie erfordert eine Prüfung der Finanzgeschichte des Unternehmens. Token, im Gegensatz zu Eigenkapital, müssten für die Notierung unterschiedliche Inhalte offenlegen, wodurch ein neuer Regulierungsrahmen für eine klare Abgrenzung erforderlich wäre. Solange es jedoch klare Regeln gibt, gibt es Wege, sich anzupassen und damit umzugehen. Unternehmen mit historischen Finanzproblemen können auch die Chance erhalten, durch Neudarstellung ihrer historischen Abschlüsse an die Börse zu gehen.

Während die Kosten der Compliance akzeptabel sind, sind sie auch recht hoch; sind Projektparteien also motiviert, dies zu tun? Darauf gibt es keine einfache Antwort.

Erstens wird Compliance tatsächlich viele Lasten auf viele Projektparteien legen und ihre operative Flexibilität einschränken. Sie können kein "Marktwertmanagement", Insiderhandel, Falschwerbung und Coin-Verkaufsankündigungen usw. betreiben. Diese Einschränkungen beeinflussen die Grundlagen vieler Geschäftsmodelle.

Für Projekte mit besonders großen Marktwerten sind jedoch größere Marktliquidität, Zugang zu mehr kapitalkräftigen Investoren und die Erlangung umfassender regulatorischer Genehmigungen wesentliche Bedingungen, um auf die nächste Ebene zu gelangen, sei es aus der Perspektive des Marktwertwachstums oder der Projektentwicklung.

"'Illegales Ernten' kann heftig sein, aber das 'Lauchfeld' ist klein; 'legales Ernten' muss zur�ückhaltend sein, aber das 'Lauchfeld' ist groß."

Mit zunehmender Projektgröße verschiebt sich das Gleichgewicht zwischen den potenziellen Vorteilen der Nicht-Compliance und den Chancen, die der riesige Markt und der Kapitalzugang nach der Compliance mit sich bringen, zunehmend zugunsten Letzterer. Wir glauben, dass führende Public Chains/Layer2s und Blue-Chip-DeFis diesen Schritt zu einem vollständig konformen Betriebsmodell gehen werden.

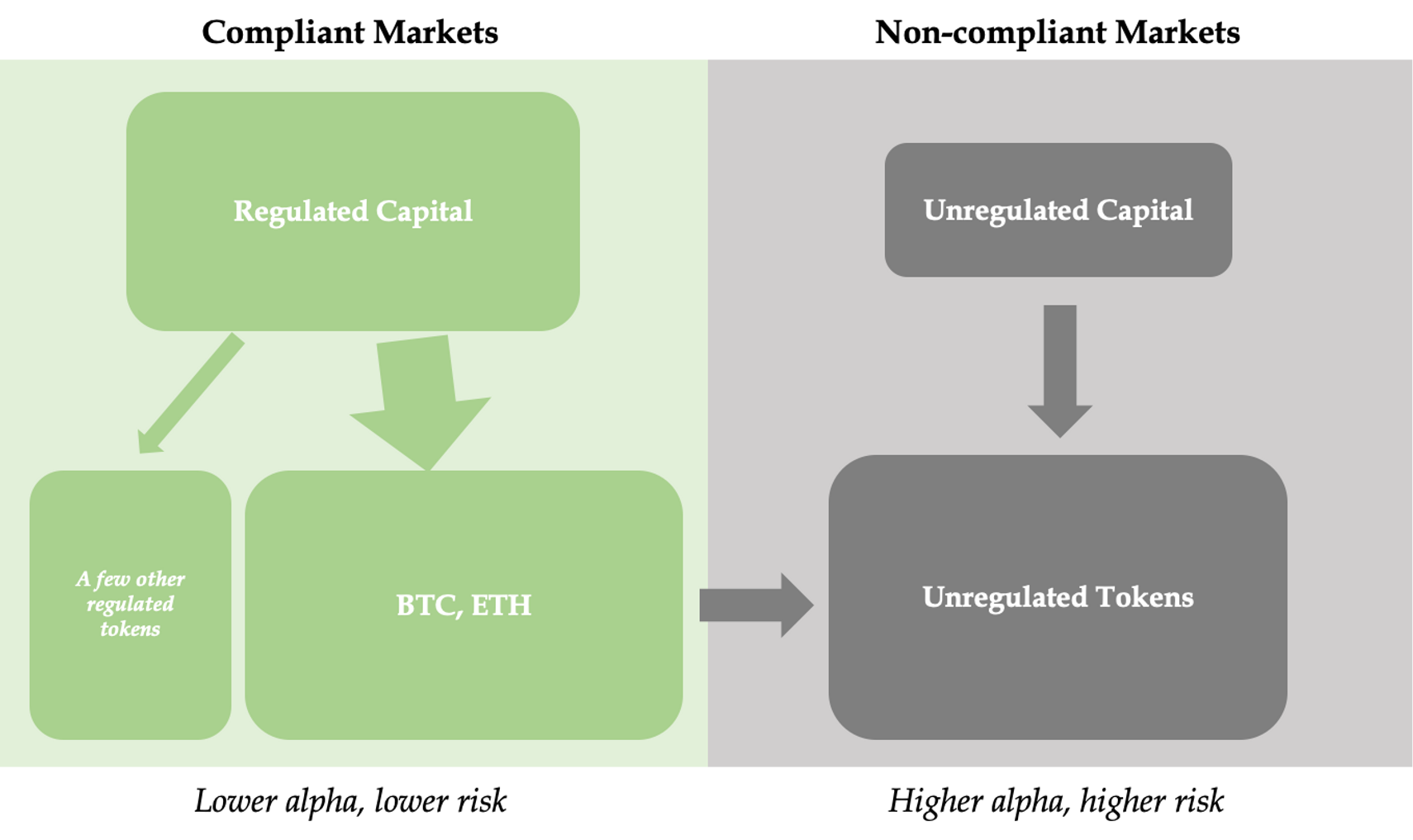

Langfristiges Zusammenleben und Interdependenz von konformen und nicht-konformen Ökosystemen

Natürlich werden die meisten Projektparteien nicht in der Lage sein, den Weg zur Wertpapier-Compliance einzuschlagen; die zukünftige Krypto-Welt wird aus sowohl konformen als auch nicht-konformen Teilen bestehen, jeder mit klaren Grenzen, aber auch eng miteinander verbunden."

| konformes Ökosystem | nicht-konformes Ökosystem | |

|---|---|---|

| Kapital | Onshore-Institutionelles Kapital, risikoaverse Einzelpersonen | Offshore-Institutionelles Kapital, Krypto-native, risikofreudige Einzelpersonen |

| Zugrunde liegender Vermögenswert | BTC, ETH, einige konforme Large-Cap-Token | Die meisten Small- und Medium-Cap-Token |

| Börsen | Lizenzierte Onshore- Börse, einige regulierte DEXs | Unlizenzierte Offshore-Börse, einige unregulierte DEXs |

| Merkmale des Marktes | Geringere Renditen, geringere Volatilität, sicherer und transparenter, reifer und stabiler | Höhere Renditen, höhere Volatilität, undurchsichtiger und risikoreicher, mehr Innovation und Chancen |

| Komplementarität | Der Preisanstieg von Mainstream-Coins und die Wertsteigerung der Vermögenswerte werden überfließende Liquidität mit sich bringen, die immer noch den Preis von kleinen und mittleren Coins im nicht-konformen Ökosystem antreiben kann. | Ein flexibleres und offeneres Umfeld fördert neue Möglichkeiten, und wenn kleine und mittlere Coins allmählich wachsen, werden einige in das konforme Ökosystem eintreten. |

Ein solches Koexistenzmuster existiert bereits heute, aber der Einfluss des konformen Ökosystems in der Krypto-Welt ist noch relativ gering. Wenn der Regulierungsrahmen klarer wird, wird der Einfluss und die Bedeutung des konformen Ökosystems immer signifikanter werden. Die Entwicklung des konformen Ökosystems wird nicht nur die Gesamtgröße der gesamten Kryptoindustrie erheblich steigern, sondern auch eine große Menge an Liquidität durch den Preisanstieg von Mainstream-Assets und den daraus resultierenden Liquiditätsüberlauf in das nicht-konforme Ökosystem "transfundieren".

💡 Große Projekte werden konform werden, während kleinere Projekte auf dem nicht-konformen Markt bleiben und dennoch den Überlauf von Liquidität aus dem konformen Markt genießen können. Die beiden Märkte werden sich ökologisch ergänzen und beweisen, dass Wertpapiergesetze nicht das Ende von Krypto sein werden.

Frieden ist wichtiger als Sieg

Auf gerichtlicher Seite ist der Fall SEC vs. Ripple noch nicht beigelegt, und die Fälle SEC vs. Coinbase/Binance haben gerade erst begonnen – die Beilegung dieser Fälle könnte mehrere Jahre dauern.

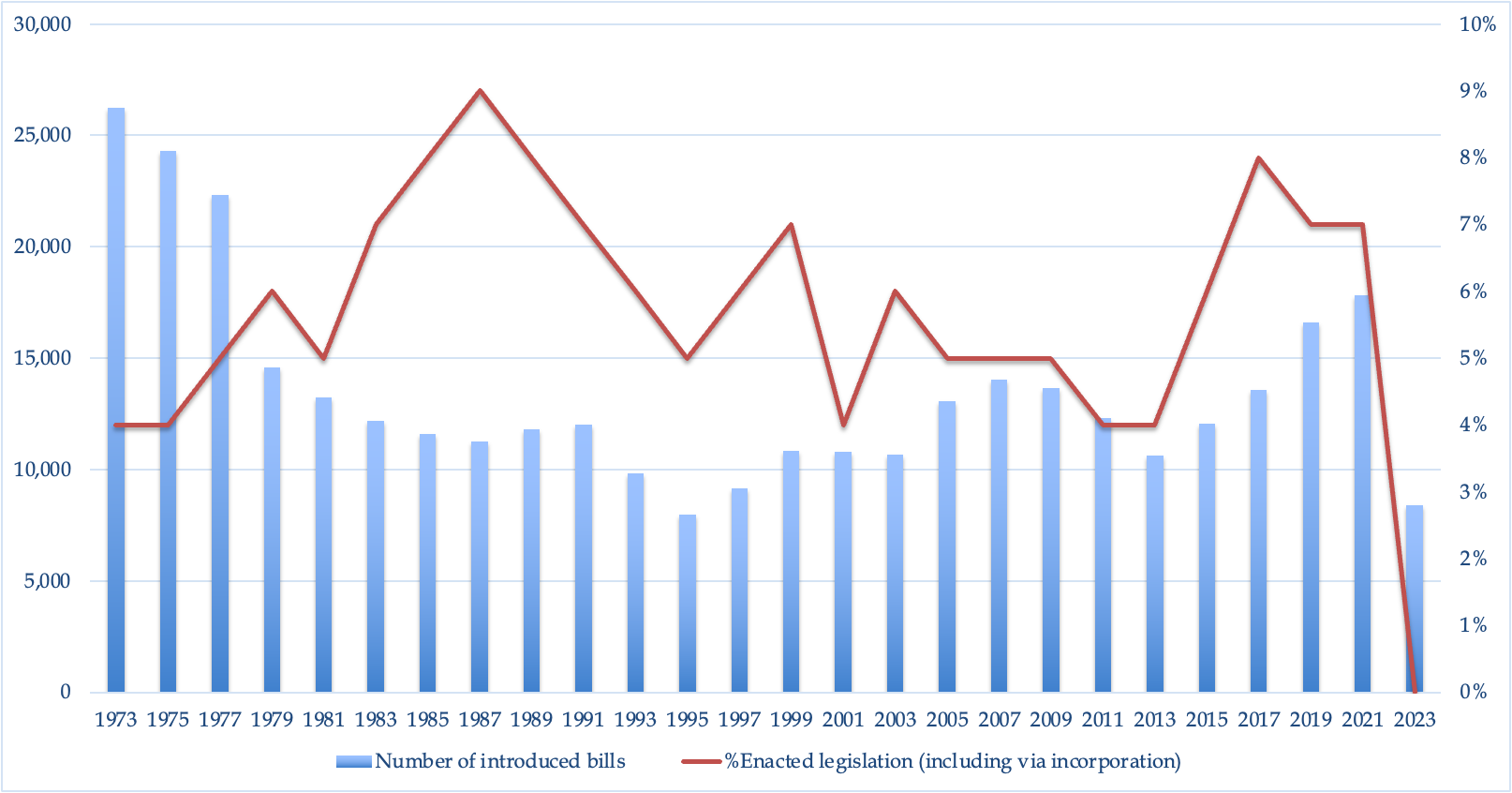

Auf legislativer Seite wurden seit Juli mehrere Krypto-Regulierungsgesetze in beiden Kammern eingereicht, darunter der Financial Innovation and Technology for the 21st Century Act, der Responsible Financial Innovation Act, der Crypto-Asset National Security Enhancement and Enforcement – Historisch gesehen wurden mehr als 50 Krypto-bezogene Regulierungsgesetze in beiden Kammern eingereicht, aber wir sind immer noch weit von einem klaren Rechtsrahmen entfernt.

Statistiken zur Durchsetzungsrate von Gesetzesentwürfen im US-Repräsentantenhaus im Laufe der Geschichte. Im Durchschnitt erhält der Kongress jedes Jahr etwa 7.000 Gesetzesvorlagen, von denen etwa 400 erlassen werden. https://www.govtrack.us/congress/bills/statistics

Das schlimmste Ergebnis für die Kryptoindustrie ist nicht, dass die meisten Token letztendlich als Wertpapiere eingestuft werden, sondern der Verlust von Zeit und Raum für das Wachstum der Branche und die Verschwendung von Ressourcen und Chancen aufgrund des langfristigen Mangels an einem klaren Regulierungsrahmen.

Die Eskalation und Intensivierung der Konflikte zwischen Regulierungsbehörden und der Kryptoindustrie ist eine gute Nachricht, da dies bedeutet, dass eine Lösung näher rückt.

Das Urteil für Ripple Labs wurde am 13. Juli verkündet, und der nächste Tag, der 14. Juli, ist der Jahrestag der Französischen Revolution. Dies erinnert mich an die Unruhen in Frankreich nach der Revolution; aber auch in dieser chaotischen Zeit wurde die Grundlage des modernen Rechts – der Code civil – geboren. Ich hoffe, dass wir sehen können, dass die Kryptoindustrie, obwohl sie derzeit Chaos und Turbulenzen erlebt, letztendlich ihre Richtung und ihren Ausweg finden und eine Reihe von Normen und Codes etablieren wird, die harmonisch mit der Außenwelt koexistieren können.

Code civil des Français

📎 Phoenix Capital Management ist ein fundamental-orientierter Kryptowährungs-Hedgefonds. Das Gründungsteam hatte Schlüsselpositionen in mehreren Multi-Milliarden-Dollar-Hedgefonds inne. Wir streben danach, eine rigorose und wissenschaftliche Methodik zu verwenden, die Top-Down-Makroforschung mit Bottom-Up-Branchenkenntnissen kombiniert, um strukturelle Investitionsmöglichkeiten in der Kryptowährungsindustrie zu erfassen und langfristige Renditen zu erzielen, die Bullen- und Bärenzyklen überdauern.

Alle unsere Veröffentlichungen finden Sie hier: Veröffentlichungen.

🤩 Wir stellen ein! Wir suchen aktiv Krypto-Forscher, die unser Team verstärken. Bei Interesse senden Sie bitte Ihren Lebenslauf an info@phoenixfund.xyz. Details finden Sie hier.

Haftungsausschluss:

Dieser Inhalt dient ausschließlich Informationszwecken und ist nicht als Finanz- oder Rechtsberatung gedacht.

Fehler oder Verzögerungen in diesen Informationen und daraus resultierende Schäden liegen nicht in der Verantwortung des Autors. Bitte beachten Sie, dass diese Informationen ohne vorherige Ankündigung aktualisiert werden können.

Dieser Inhalt bewirbt oder empfiehlt nicht den Kauf oder Verkauf der besprochenen Finanzinstrumente oder Wertpapiere.

Der Autor kann Positionen in den in diesem Inhalt besprochenen Wertpapieren oder Token halten.